股市觀點2025年第三期

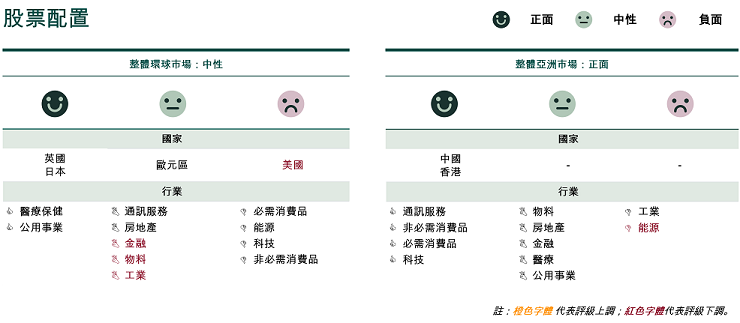

整體市場概況

美國貿易局勢緩和以及穩健的第一季企業盈利帶來樂觀情緒,推動全球股票從2025年4月初因關稅政策引發的拋售中反彈。然而,我們注意到許多公司的前瞻指引更加謹慎,而關稅稅率亦高於2024年的水平。

我們認為近期反彈為投資者在地域上分散持股創造好機會。在財政支出計劃和低估值的支持下,歐洲及香港/中國市場均蘊藏大量投資機會。歐洲工業板塊可能成為該地區資本支出增加的受益者;縱觀中港股,我們青睞領先的互聯網和電動汽車公司。

就美國股市而言,我們維持謹慎選股立場,青睞資產負債表穩健、定價能力強以及較少直面關稅衝擊的優質企業。醫療保健和公用事業等板塊恰好與之契合。

香港/中國:乘風破浪

中美貿易緊張局勢的急劇升級又顯著緩和,令許多投資者措手不及。

市況概述?

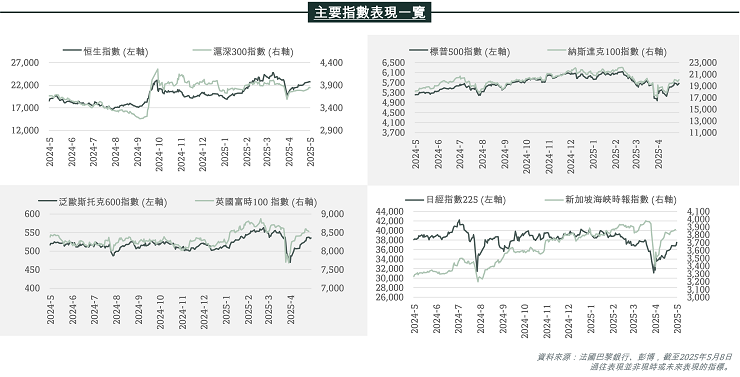

自2025年3月下旬以來,美國的貿易政策令人困惑,市場情緒猶如坐過山車一般高低起伏,而個別公司的基本面和對人工智能(AI)的熱情則退居次要地位。中美兩國已於2025年5月12日同意互降關稅,即美對華關稅降至30%,中國對美關稅降至10%,為期90日。兩國還同意建立機制以繼續討論經貿關係議題。早前,雙方曾宣佈相當於貿易禁運的「天價」關稅,物流公司Flexport發佈的數據顯示,該高額關稅導致2025年4月底從中國發往美國西海岸的船舶數量大幅下降。

另外,中國人民銀行於2025年5月7日加碼貨幣政策力度,以促進貸款增長、降低融資成本。主要政策包括:

(1)降准50個基點,釋放長期流動資金1萬億元人民幣;

(2)將政策利率下調10個基點;

(3)將個人住房公積金貸款利率下調25個基點;

(4)再貸款額度增加1.1萬億元人民幣,包括設立服務消費和養老再貸款額度5,000億元、科技創新再貸款額度增加3,000億元、農業及小企業再貸款額度增加3,000億元。

料其他政府機構和省級政府也將很快推出一系列財政刺激措施,以填補美國業務缺口。

我們的觀點

早在2025年5月12日中美貿易緊張局勢緩和之前,我們就觀察到香港股市出現了兩個建設性發展:

(1)熱錢流入香港,往往與週期性牛市同時出現。2025年5月5日和6日,香港金融管理局連續兩日合計承接價值近1,300億港元的美元沽盤。此舉令香港銀行體系總結餘飆升至1,741億港元,為2022年7月以來的最高水平。

(2)市場廣度擴大將為長期市場增長奠定堅實的基礎。自2025年1月20日 (即「DeepSeek時刻」) 以來,表現優於恒生指數的成分股比例由27% (2025年3月12日) 升至37% (2025年5月8日)。

如何部署?

我們關注的領域: 中國擬推出以消費為導向的財政刺激措施的受益者,同時密切關注美中貿易緊張局勢的緩和或 (不希望看到的) 再升級。

投資影響: 投資者可能會重新關注基本面正在改善的個別公司。我們青睞中國互聯網和電動汽車龍頭公司,以及受穩健自由現金流支撐的高股息股票。

重點行業中值得留意之發展

- 生產商和出口商: 關稅稅率的不確定性導致中國工業企業的新訂單大幅減少,中美貿易緊張局勢緩和將成為該等企業的強勁推動力。

- 金融: 中國人民銀行於2025年5月7日推出新的貨幣寬鬆計劃。料政策利率下降會抑制銀行的淨息差,而充足的融資額度總體上對銀行以外的金融股有利。

- 中概股: 特朗普政府已經暗示要將中國公司的美國存託股(ADS)除牌。遭美國全面除牌的可能性不大,若不幸發生,我們認為在港雙重上市且ADS日總成交量低於在港上市股票的公司所面對的流動性風險較低。

美國:監測貿易局勢是否持續緩和

市況概述?

在上一期,我們曾強調對美國股票採取中性立場,自此我們對資產配置採取更審慎的立場。而美國總統特朗普在2025年4月初的「解放日」宣佈美國歷史上最大規模的關稅政策且加徵幅度遠高於市場預期,我們隨即進一步下調對股票這一資產類別的評級。

中美兩國於2025年5月12日宣佈關稅戰暫休90天,雖然我們認為該消息有利於緩解貿易緊張局勢並大幅降低美國經濟衰退的風險,但同時注意到下降後的關稅稅率仍高於2024年的水平,仍可能擠壓企業利潤率。所以在美國和世界其他地區正在進行的貿易談判有更加明確的結果之前,我們對全球股票保持中性立場。

我們的觀點

自關稅「解放日」以來,一系列貿易談判相關公告令人眼花繚亂,加劇市場不確定性並打擊消費和市場信心,若正在進行的貿易談判最後的結果令人失望,將會對美國經濟增長前景產生負面影響,所以我們維持自2025年4月初以來對美股採取的審慎態度。

企業季度財報反映過去一季的業績表現,而今年第一季表現好於預期。雖然第一季每股盈利勝過預期,但前瞻指引變得更為謹慎,反映最近宏觀經濟前景惡化,發佈盈利預警的企業數量增加;而企業也開始分享其應對關稅阻力的策略,以及量化關稅對銷售、利潤率和商品成本等基本指標的潛在影響相關初步估計。

隨着企業相繼更新指引,市場對MSCI美國指數盈利增長的普遍預期已開始轉負面,意味著貿易政策的不確定性開始拖累需求和投資前景。截至2025年5月6日,MSCI美國指數2025財年和2026財年每股盈利增長預期分別放緩至約9.8%和14.4%,低於一個月前的11.9%和14.6%。

未來幾個月的企業盈利修正軌跡將有助於判斷股市近期的反彈能否持續,而這在很大程度上應受到貿易政策談判結果的影響。MSCI美國指數的預測市盈率為19.4倍,仍處於合理高位 (高於十年歷史均值18.1倍),我們維持謹慎選股的看法並重申我們此前的分散投資建議。縱觀美股,我們更喜歡資產負債表穩健、定價能力強以及較少直面關稅衝擊的優質企業。

如何部署?

我們關注的領域: 貿易談判、企業盈利、企業指引和經濟增長軌跡

投資影響: 維持更審慎的資產配置策略並專注於分散投資,偏好資產負債表穩健、定價能力較強以及較少直面關稅衝擊的優質企業。

重點行業中值得留意之發展

- 金融: 市場波動之際,股票交易收入激增,當中美國大型銀行在強勁的季度業績推動下領漲。然而,審慎的展望聲明突顯了強勁的營運表現與關稅衝擊經濟擔憂之間的緊張關係。料投資銀行活動在短期內維持低迷,若今年稍後放鬆管制,則有望支撐該板塊的表現。

- 資訊科技: 科技巨頭發佈穩健業績和令人振奮的指引,加上貿易緊張局勢有所緩和,帶動市場情緒從此前關稅引發回調的低落水平轉為正面。關鍵AI基礎設施支出令人欣慰,亦提振市場情緒。由於該主題的基本增長動力仍然強勁,我們認為AI板塊的中期前景仍然樂觀。

- 公用事業: 在全球貿易緊張局勢下,該板塊較不受銷量衝擊和關稅風險的影響,為投資者提供「避難所」,躋身防守性新寵。鑑於不確定性持續,製造業轉移和AI等結構性趨勢繼續支撐能源需求和行業基本面,公用事業股仍然是投資組合的必備之選。

歐洲/英國:多元化優勢依舊

市況概述?

美國總統特朗普宣佈的關稅措施可能的確加劇市場波動,但縱使宏觀數據好壞參半以及政治局勢緊張,歐洲股票今年以來仍然表現出色。

德國聯邦選舉改變了歐元區的投資格局,由新任總理默茨(Friedrich Merz)領導的新一屆聯邦政府顯著提升該區的經濟增長潛力。政府提議設立一項規模達5,000億歐元的專項基金,用於為期十年的基礎設施支出並最終為德國各州和各市提供更多資金。

另一項新提議是,超過國內生產總值(GDP)1%的「必要國防支出」應不受債務剎車限制且沒有上限。該提議為大規模支出開闢了道路。再加上歐盟的「重新武裝歐洲」計劃,有望對區域股票帶來正面的涓滴效應。料2025年6月24日至25日舉行的北約會議將令未來支出更加明確。

我們的觀點

財政支出主題可能仍是驅動市場表現的一大因素,不過投資者已找到更多催化劑。舉例來說,與可再生能源和AI等結構性主題以及圍繞俄烏戰爭可能結束的投資機會相契合的股票也受益匪淺。此外,歐股的估值仍處於合理水平 (截至2025年5月7日,歐洲斯托克600指數的市盈率為14.6倍)。

此外,財報季結果小幅利好,當中銀行和醫療保健板塊的盈利最令人驚喜。然而,受關稅和全球貿易政策不確定性影響格外大的股票領跌。

因經濟數據好壞參半,英國政府已採取穩增長基調。然而,工黨財政大臣可能會違背競選承諾而增稅,料會打擊市場信心。然而,市場估值已經計入諸多負面因素。英國股票仍有投資價值,截至2025年5月7日,富時100指數的遠期市盈率為12.4倍,市場的防守優勢仍然存在 。

如何部署?

我們關注的領域: 國防開支明確、貿易談判、企業財報、企業指引

投資影響: 歐洲的國防開支主題是關鍵的長期增長機會;同時英國市場繼續提供防守性多元化機會

重點行業中值得留意之發展

- 金融: 受第一季強勁業績的支撐,銀行股仍然是2025年歐洲斯托克600指數中表現最好的板塊。整體信心保持健康,銀行業在強勁的盈利支持下為股東提供可觀回報。該板塊的併購活動創2020年以來新高,活動勢頭有望繼續向好。

- 物料: 該板塊年初至今的表現落後於大盤,但德國擬推出的5,000億歐元基礎設施基金和烏克蘭的潛在停火預計將支持該板塊。歐洲化工板塊在過去2-3年內大幅跑輸大盤後,我們於近幾個月將該板塊評級由「負面」上調至「中性」。

- 工業: 在德國財政支出增加的支持下,料該板塊有望受益於國防、電氣化、工業自動化和可再生能源等關鍵結構性增長領域的資本支出增加。若俄烏衝突得到解決及國家重建,該板塊亦將從中受益。