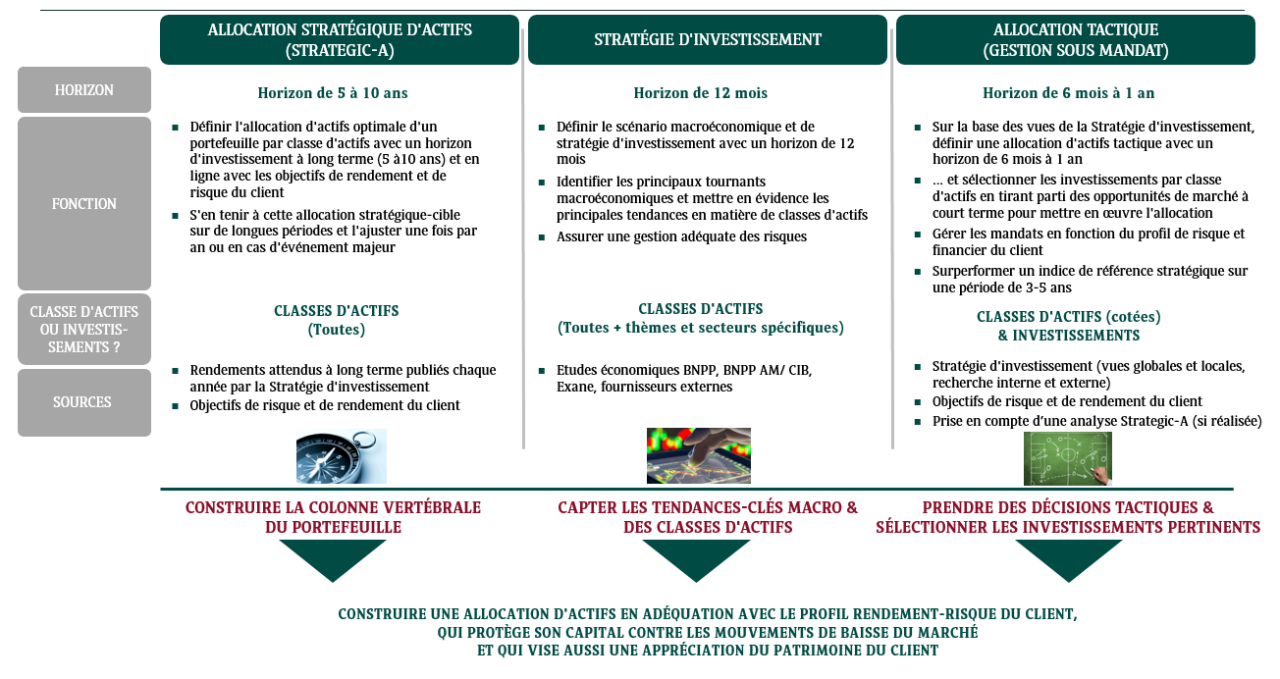

L’approche « Strategic-A » se concentre sur l'allocation stratégique d'actifs qui est sans aucun doute la première étape cruciale de la construction de votre portefeuille. Les 5 dernières années ont été très mouvementées sur les marchés financiers et cette incertitude est susceptible de perdurer au cours des années à venir. Pour faire face à un tel environnement, il ne suffit pas par exemple d'acheter et de détenir des actions ou des obligations de manière opportuniste pour résister aux chocs de marché. Non, avant d’investir, il convient de prendre du recul, de raisonner à long terme (5-10 ans) et de définir et construire, au niveau des classes d’actifs, l'allocation de portefeuille la plus appropriée en fonction de son profil. L’allocation stratégique d'actifs fournit ainsi un cadre efficace pour préserver le capital sur le long terme. Elle est en effet une source essentielle de stabilisation de la performance d'un portefeuille sur le long terme : 80 % à 91 % de la variabilité des rendements d'un portefeuille peuvent s'expliquer par les choix d'allocation stratégique d'actifs*.

Dans un processus d'allocation stratégique d'actifs, dans un premier temps, vous devrez vous poser plusieurs questions clés : quel est mon objectif de performance, quel niveau de perte suis-je capable d’accepter, quels sont mes besoins de liquidités, ai-je des échéances spécifiques (comme la retraite) ou des projets (un investissement dans l'immobilier, le financement des études de mes enfants, la vente de ma société privée, etc.) ?

Ensuite, en fonction de ces objectifs et contraintes, l'étape suivante sera de définir la bonne combinaison, en couvrant l'ensemble des classes d'actifs, cotées comme non cotées. La diversification est en effet le fondement de l'allocation stratégique d'actifs. Plus précisément, il s'agit d’actionner trois paramètres clés pour réussir cette diversification :

·Tout d'abord, comprendre le profil rendement/risque spécifique de chaque classe d'actifs. Les performances et les volatilités attendues à long terme sont ainsi définies par classe d'actifs sur la base de la publication de la Stratégie d'investissement.

·Deuxièmement, évaluer la sensibilité de chaque classe d'actifs aux facteurs économiques. Par exemple, en règle générale, les actions se comportent bien en période de croissance, et les matières premières en période d'inflation.

·Enfin, mesurer l'intensité des relations entre les différentes classes d'actifs (y compris les classes d’actifs non traditionnelles telles que le private equity, l'immobilier, les hedge funds,…) pour les combiner de la manière la plus efficace. C'est ce qu'on appelle les corrélations.

Il n’existe pas de meilleure allocation stratégique, elle varie d’un investisseur à l’autre. Par exemple, si vous êtes sur le point de prendre votre retraite, après avoir investi pendant 30 ans sur les marchés financiers, votre principale préoccupation sera sans doute de clarifier et d'optimiser l'allocation de votre patrimoine pour le transmettre sans heurt à vos enfants.

Votre allocation « idéale » sera ainsi complètement différente de celle d'un jeune entrepreneur qui vient de vendre son entreprise et envisage de créer une nouvelle entreprise ou de lancer des projets immobiliers importants. Toutefois, dans ces deux cas, cette approche permettra de prendre du recul, d’obtenir une vision globale et de réfléchir à des questions clés afin de constituer un portefeuille bien diversifié par classe d'actifs. Cela constituera la colonne vertébrale, le fondement solide de votre allocation patrimoniale !

En conclusion, l'Allocation stratégique d’actifs, en définissant l'allocation la plus pertinente et la plus en ligne avec vos objectifs et votre profil, constitue la pierre angulaire d'une stratégie de gestion de fortune. Mais d'autres étapes critiques viennent ensuite !

Ainsi si Strategic-A définit l’allocation de portefeuilles diversifiés multi-actifs sur le long terme en fonction du profil risque/rendement de l’investisseur, l'équipe de la Stratégie d'investissement travaille plus sur un horizon d'investissement de 12 mois. Plus précisément, elle définit des recommandations d'investissement par classe d'actifs, thème d'investissement, région, secteur d'activité et autres facteurs en gardant toujours à l'esprit cet horizon d'investissement.

Des travaux de recherche universitaires démontrent que l'allocation d'actifs demeure un moteur clé de la performance des portefeuilles de gestion diversifiée dans le temps, plus que la sélection de titres ou la couverture du risque de change par exemple.

Ainsi une allocation d'actifs efficace sur un horizon de placement de 12 mois peut générer une surperformance ajustée du risque lorsqu'elle est réalisée de manière rigoureuse, en identifiant les principales tendances des classes d'actifs ainsi que les principaux tournants macroéconomiques.

D'un côté, les équipes de la Stratégie d’investissement cherchent à capturer les principales tendances haussières des différentes classes d'actifs (comme les actions, les emprunts d'État, les obligations d'entreprises et les actifs alternatifs), exposées dans leurs recommandations régulières. De cette façon, elles cherchent à améliorer les performances des portefeuilles dans le temps en tirant parti de l'essentiel de ces tendances positives.

Mais, d'un autre côté, elles cherchent également à gérer activement les risques à horizon 12 mois, notamment en se montrant plus prudentes dans leurs recommandations lorsque cela s'avère nécessaire. C’est particulièrement le cas lors de périodes macroéconomiques clés : récession économique, événements géopolitiques majeurs ou encore périodes de tensions financières aigües. En effet, éviter la plupart des tendances négatives qui en résultent pour les classes d'actifs afin de réduire les baisses des portefeuilles est tout aussi important pour protéger la performance à long terme des portefeuilles que de capter les tendances positives !

L'offre de gestion sous mandat couvre un large éventail de mandats avec différents niveaux de risque (du plus bas au plus élevé). Ces niveaux de risque sont liés au poids des actifs moins risqués (liquidités ou obligations) aux plus risqués (actions par exemple) : le poids de chaque classe d'actifs sera ainsi calibré en fonction du niveau de risque souhaité par le client.

En face de chaque mandat, un indice de référence stratégique est constitué avec les mêmes pondérations de classes d'actifs. Cet indice de référence reflète ainsi le couple rendement/risque attendu du mandat sur un horizon de moyen à long terme (3-5 ans).

Avec la GSM, le client délègue l’ensemble de la gestion de son portefeuille (analyse, sélection, investissement et suivi constant) à une équipe de gérants.

L'objectif du gérant est de surperformer l'indice de référence stratégique en prenant des décisions d'allocation (classes d'actifs, pays et duration pour les obligations) et de sélection (sélection de titres, fonds et obligations). Afin de surperformer l'indice de référence ces décisions peuvent être de 3 types : sous-pondérer, aligner ou surpondérer l’exposition des différentes classes d'actifs par rapport à l'indice de référence.

Par exemple, si la conviction est que les actions surperformeront les autres classes d'actifs, le gérant surpondérera la poche actions par rapport à l'indice de référence. Si le gérant a raison, le mandat enregistrera une valeur ajoutée en plus du rendement de l'indice de référence.

C'est ce que l’on appelle l’allocation tactique dans la mesure où cette décision est prise avec un horizon à plus court terme (de 6 mois à 1 an) que l'indice de référence stratégique.

BNP Paribas Wealth Management a défini un processus global d'allocation d'actifs afin de veiller à la cohérence entre les scénarios stratégiques d'investissement tels que définis par la Stratégie d'investissement et les décisions d'allocation d'actifs tactique des acteurs locaux. L'objectif est d'assurer la compréhension des clients quant à la communication globale du scénario stratégique exposé par la Banque et ce que chaque client voit dans son mandat personnel.

Pour des clients, qui ont fait une analyse Strategic-A, une gestion sous mandat peut être mise en place sur une partie de l’allocation stratégique définie avec le client en cohérence avec ses objectifs patrimoniaux.

Que ce soit Strategic A, la Stratégie d’investissement ou la Gestion sous Mandat, ces approches visent toutes à construire une allocation d'actifs la plus pertinente possible pour le client, en conformité avec ses objectifs et son profil de risque. Mais tout en ciblant le même objectif, chacune d'entre elles joue son propre rôle, et elles se complètent les unes les autres ! En quelques mots, Strategic-A définit le cadre au niveau des classes d'actifs avec un horizon à long terme, la Stratégie d'investissement l'ajuste avec un horizon à plus court terme et, enfin, la Gestion Sous Mandat, dans l’objectif de surperformer ses références à l’échéance du mandat, prend des décisions d’allocation tactiques avec des vues à court terme.