Comprendre la réglementation autour de l’investissement responsable

Un environnement réglementaire en pleine mutation

La durabilité s’impose aujourd’hui comme un enjeu central pour les acteurs financiers et les entreprises, tant au niveau européen qu’international. Face à l’urgence climatique, à la pression sociétale et à la demande croissante de transparence de la part des investisseurs, il est devenu indispensable d’intégrer des critères environnementaux, sociaux et de gouvernance (ESG) dans les stratégies d’investissement. Cette évolution vise non seulement à limiter les risques[1], mais aussi à saisir de nouvelles opportunités de croissance[2].

[1] World Economic Forum, The Global Risks Report 2026, 21 Edition, January 2026

[2] United Nations Conference on Trade and Development, World Investment Report 2020

Pour garantir la transparence, la comparabilité et la crédibilité des démarches, et afin d'atteindre la neutralité carbone en 2050, l’Union européenne a mis en place depuis 2019, un cadre réglementaire structuré notamment autour de quatre piliers complémentaires :

- la Taxonomie européenne

- la CSRD

- la SFDR,

- l'amendement ESG de MiFID II/IDD

Ces réglementations influencent le secteur du conseil et de la gestion de portefeuilles car elles imposent des obligations de publication, de classification et de conseil, dans le but d’orienter les flux financiers vers des activités réellement durables et d’éviter le greenwashing. Elles s’adressent à l’ensemble de la chaîne de valeur financière : entreprises, gestionnaires d’actifs, distributeurs et conseillers. Depuis leur mise en application, elles font l’objet de réformes visant à réduire les charges administratives. Voici un tour d’horizon de ces réglementations essentielles, qui redéfinissent en profondeur les pratiques du secteur financier et renforcent la confiance des parties prenantes.

")

")

Au coeur des réglementations européennes

La Taxonomie européenne est un système de classification qui définit ce qu’est une activité économique durable d’un point de vue environnemental. grâce à des critères techniques propres à chaque secteur. Elle repose sur six objectifs environnementaux.

Ce système de classification permet d'identifier la proportion d'activités durables menées par chaque acteur économique. Comme ce pourcentage fait partie des indicateurs de reporting imposés aux entreprises (par la CSRD) et aux acteurs financiers (par la SFDR), elle est essentielle pour aider les investisseurs à orienter leurs capitaux vers des projets réellement durables.

CSRD : Harmonisation et exigences du reporting ESG

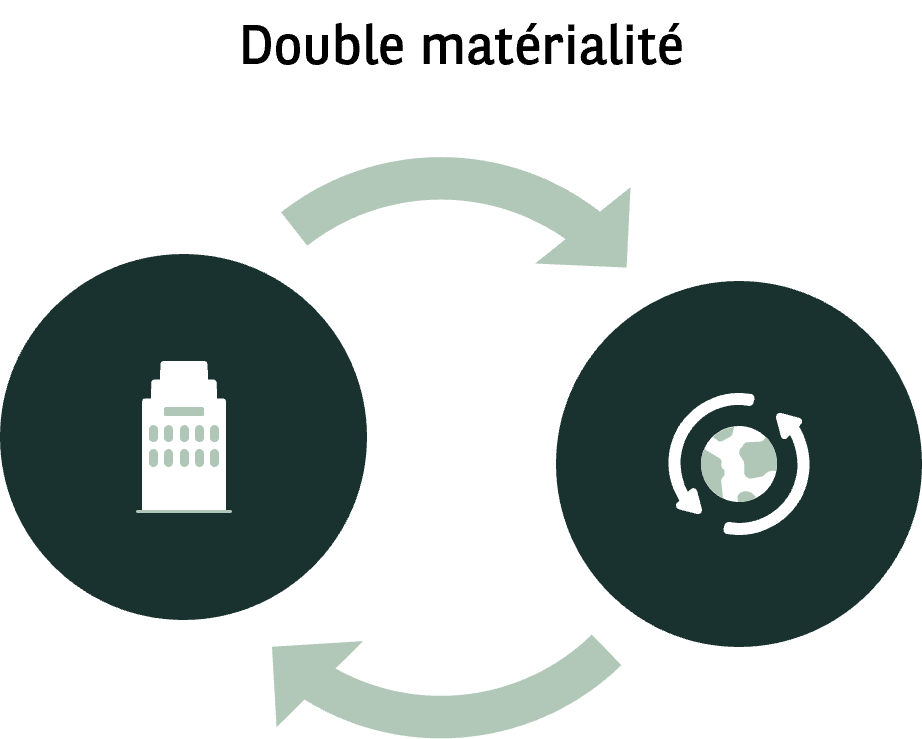

La CSRD (Corporate Sustainability Reporting Directive) impose aux grandes entreprises européennes de publier des informations détaillées sur leur impact environnemental, social et de gouvernance (ESG). Cette directive vise à harmoniser les exigences de reporting extra-financier avec, pour pierre angulaire, la notion de "double matérialité" qui consiste à analyser :

1- Les impacts, positifs et négatifs, des entreprises sur leurs environnements naturel, économique et social

2- Les impacts, positifs et négatifs, des enjeux de durabilité (par exemple : les événements climatiques extrêmes, la raréfaction des ressources naturelles) sur les entreprises

La notion de double matérialité a été conservée au sein de la directive dite « Omnibus I » du 24 février 2026 qui réduit le périmètre d’application de ces exigences.

L'objectif reste de renforcer l'accessibilité et la qualité des données ESG, et donc, la confiance des investisseurs, en s'appuyant sur des standards européens de reporting.

")

Entrée en application en mars 2021, la SFDR (Sustainable Finance Disclosure Regulation) vise à améliorer la transparence des produits financiers en matière de durabilité. Elle s’applique aux fonds, produits d’assurance vie, épargne retraite et gestion sous mandat. Selon cette réglementation, les acteurs financiers doivent positionner leurs produits en tant que produits « Article 6 », « Article 8 » ou « Article 9 » selon la façon dont ils intègrent – ou non- les critères environnementaux, sociaux et de gouvernance[1]

Pour intégrer ces critères, différentes stratégies sont possibles. La prise en compte des effets négatifs, tels que l’empreinte carbone par exemple, dans l’identification de l’univers investissable, est une des stratégies identifiées. La définition d’un seuil de contribution à des objectifs environnementaux renseignée par le pourcentage d’alignement à la taxonomie peut également constituer un critère de sélection d’entreprises au sein de stratégies responsables.

Ce mode de classification des produits financiers a été conçu pour s’appuyer sur des données ESG dont le cadre est imposé par la Taxonomie européenne et la CSRD, et nourrir les préférences ESG que pourront ensuite choisir les investisseurs.

En pratique cependant, les exigences initiales étant très complexes à mettre en oeuvre, les régulateurs prévoient une nouvelle version de cette réglementation, introduisant à la fois de la simplification et davantage de contraintes pour rendre plus lisibles les engagements et résultats des gérants.

[1] Cf. Règlement (UE) 2019/2088 du Parlement européen et du Conseil du 27 novembre 2019 relatif à la durabilité.

Les amendements ESG aux règlements MiFID II (Markets in Financial Instruments Directive) et IDD (Insurance Distribution Directive) imposent aux conseillers financiers de récueillir et intégrer les préférences ESG de leurs clients dans le cadre des services de conseil en investissement et d’assurance, et de gestion sous mandat.

Cela implique :

- L’identification et la qualification des préférences ESG des clients,

- L’adaptation des recommandations et des contrôles d’adéquation en conséquence.

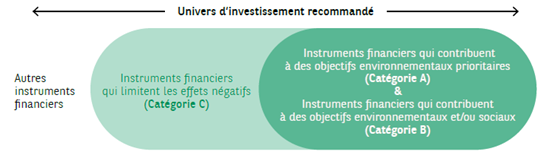

Selon les amendements ESG, et pour faire le lien avec SFDR, les préférences ESG des clients peuvent s’orienter vers des investissements de types « Catégorie A », « Catégorie B » et/ ou « Catégorie C ».

Au sein de l’univers recommandé de BNP Paribas Wealth Management, le choix peut être représenté ainsi :

Ces exigences renforcent la personnalisation des conseils et garantissent que les produits proposés correspondent réellement aux attentes en matière de durabilité

En résumé

Taxonomie

La taxonomie de l’UE est un système de classification établissant la liste des activités économiques durables sur le plan environnemental.

Activités économiques

Critères techniques scientifiques

CSRD

Les grandes entreprises doivent publier des informations liées aux enjeux environnementaux, sociaux, droits humains, lutte contre la corruption et diversité dans les conseils d’administration.

Entreprises européennes

Normes ESRS (European Sustainability Reporting Standards)

SFDR

Harmonisation des normes de transparence pour aider les investisseurs institutionnels et particuliers à comprendre, comparer et suivre les caractéristiques ESG de leurs investissements.

Fonds, ETF, produits structurés

Article 6, Article 8, Article 9

MIFID ESG

Collecte et intégration des préférences ESG des clients dans les conseils en investissement, assurance, et gestion discrétionnaire.

Fonds, ETF, produits structurés, actions, obligations

Catégorie A (Instruments financiers qui contribuent à des objectifs environnementaux prioritaires)

Catégorie B (Instruments financiers qui contribuent à des objectifs environnementaux et/ou sociaux)

Catégorie C (Instruments financiers qui limitent les effets négatifs)