股市观点2025年第四期

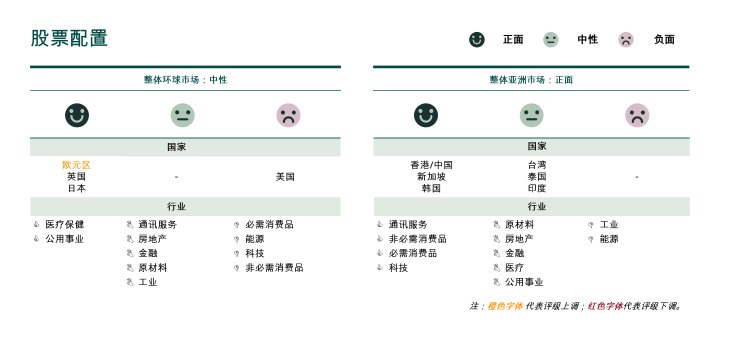

整体市场概况

在贸易和地缘政治紧张局势缓和及经济韧性的支撑下,美国股市延续了自2025年4月以来的复苏势头,并创下历史新高。然而,随着估值重回相对较高的水平,我们重申对美股的审慎立场。我们继续看好涉及人工智能(AI)和制造业回流生产等结构性主题的企业,当中青睐资产负债表稳健、定价能力强以及受关税影响较小的优质企业。

我们认为美股屡攀高峰正是投资者增加地域多元化部署的好机会。欧洲及香港/中国市场均蕴含大量投资机遇。欧洲工业股应继续受惠于该地区的财政支出,而大量资本流入应会支撑香港股市的增长。政府也有机会提供支持,或成中港股的主要催化剂。

香港/中国:当火热市场遇上通货紧缩

香港市场IPO如火如荼、利率持续下降且系统性风险减弱,呈现“金发女孩经济”,港股蓄势待发。

市况概述?

大量资本涌入及首次公开招股(IPO)火爆,促成香港股市今年实现华丽转身。2025年前六个月,香港股市日均成交额同比飙升118% ,至2,400亿港元/日。基准恒生指数为年初至今主要已发展市场中表现最佳的指数之一。香港仍然是中国企业海外上市的首选,全球最大的电池制造商于2025年5月在香港挂牌上市,成为举世瞩目的上市案,另外还有许多企业已提交IPO申请,截至2025年7月29日IPO排队企业达190间,当中包括数十家市值达数十亿美元的企业。

未来几个月,中国的中期经济和贸易政策应会更明晰。中共中央和政府已开始起草“十五五规划(2026-2030)”,并拟于2025年第四季度公布。我们认为投资者可从习近平主席在最新的中央城市工作会议上的讲话中了解最高领导人如何为未来五年中国经济发展布局(内容详见https://paper.people.com.cn/rmrb/pc/content/202507/17/content_30088242.html)。另一方面,根据中美联合声明,美国对华基本关税税率为10%(若包括针对芬太尼问题额外施加的20%关税,总和为30%),低于美国和其他国家随后达成的协议关税税率。

我們的观点

在我们看来,反内卷很可能成为即将到来的十五五规划的一大关键主题。中国工业生产者物价指数(PPI) 从2022年10月开始陷入通缩,而消费物价指数(CPI)从2023年2月开始一直徘徊在0%左右。我们认为中国最高领导人甚至可能设定中期通胀目标,恰如“十四五规划”中的 “碳中和”目标一样,以防止中国如日本一般在经历泡沫经济破灭后陷入长期的经济增长停滞时期,亦称为“失去的几十年”。必需消费品及非必需消费品、房地产、金融及原材料等板块在良性通胀环境下往往表现良好。

如何部署?

我们关注的领域: 即将发布的十五五规划、价格法的修订以及在中国西部的固定资产投资和财政刺激。

投资影响: 中国的五年规划是经济政策的蓝图,这些政策往往决定未来的行业赢家和输家。举例来说,当前的十四五规划明确提出支持新能源汽车转型并遏制投机性炒房,导致这两个行业在2021-2025年期间的表现迥异。建议投资者根据十五五规划来调整投资组合。

重点行业中值得留意之发展

- 反内卷: 政府对“非理性”价格战表示反对。预计外卖、新能源汽车和许多其他行业将遏制亏本销售定价策略。

- 基础设施和建筑材料: 中国已开始在西藏修建世界上最大的水力发电站。该项耗资1.2万亿人民币的水电工程将建设五座梯级电站,年发电量3,000亿千瓦时,这将在未来几年提振对水泥和其他建筑材料的需求。

- 儿童保育和婴幼儿产品: 对于2025年1月1日及以后出生的婴幼儿,政府将每年给予每人3600元的育儿补贴,直至年满三周岁。

- 新能源汽车、人工智能和算力: 在2025年7月召开的中央城市工作会议上,习近平主席质疑是否全国各省份都要往这些方向去发展产业。

- 香港股市: 市场成交量增加一倍以上,而且IPO火爆,对证券交易所、券商和本港银行而言是强劲的推动力。

美国:贸易紧张局势缓和推动股市V型反弹

市況概述?

上个季度,美国股市经历过山车式波动:美国总统于2025年4月2日“解放日”发布的关税公告引发股市强劲抛售,标普指数一度几乎陷入熊市调整,后因贸易紧张局势缓和,美股出现大幅反弹。

我们的观点

尽管股市上一季度出现了惊人的V型反弹,但外界仍担忧美元走弱、关税不确定性以及因全球投资者减持其高配美国持仓以实现投资组合多元化而出现资金外流至国际股市,所以导致MSCI美国指数年初至今的回报仍然落后于MSCI世界指数。

目前美股估值有所高估且关税影响尚未充分显现,我们对美国股票保持谨慎立场。许多企业在贸易谈判尚未结束时大多采取观望态度,并未对产品定价和业务策略作出重大改变,以避免因涨价而失去市场份额或在涨价后影响终端消费需求。随着更多的贸易协议最终敲定,我们预期企业可能会在2025年下半年尝试将一些成本转嫁给终端消费者,并认为关税税率将持续高企。尽管我们认为贸易紧张局势的高峰可能已经过去,但我们留意到实际关税率(包括预期将实施但尚未最终确定的行业关税)可能接近20%,较2025年初的2.3%有显著增长。

第二季财报季已拉开帷幕,在关税成本对企业利润和利润率的影响存在不确定性的背景下,MSCI美国指数2025财年和2026财年的盈利增长预测分别为9%和14%。由此可见,近期股市反弹之势能否持续将取决于未来几个财报季的盈利修正轨迹和美联储减息幅度,而这在很大程度上视乎贸易政策谈判结果。

目前,MSCI美国指数的估值相当高,远期市盈率达21.3倍 (截至2025年7月18日,较近十年历史平均水平高出近1.4个标准差),所以我们重申对美股的审慎态度及分散投资建议。我们继续看好人工智能、人口老龄化和工业自动化/制造业回流生产政策的主要受益者等关键主题投资。个股而言,我们更喜欢资产负债表稳健、定价能力强以及受关税影响较小的优质企业。

如何部署?

我们关注的领域: 盈利预测调整、经济增长、美联储减息、贸易政策发展。

投资影响: 保持谨慎态度,同时建议继续分散投资。更喜欢资产负债表稳健、定价能力强以及受关税影响较小的优质企业。结构性趋势保持不变。

重点行业中值得留意之发展

- 信息技术股 : 受AI芯片出口管制放宽和AI乐观情绪强劲所推动,该板块创历史新高。市场将尤其关注AI资本支出和变现策略,即将发布的财报十分关键。我们仍保持谨慎态度,若企业财报令人失望,预计会出现较大波动。短期来看,人工智能相关评论和正在进行的关税谈判之间的相互作用将左右信息技术板块的表现。

- 金融股 : 投资新宠稳定币令支付公司承受压力。有报道称,部分零售商正寻求发行自家稳定币,目的在于减少信贷交易中支付的费用。另外,美国国会已通过“天才法案 (GENIUS Act)”,成为首项获得批准的稳定币法案。我们预期金融股短期内仍将波动,但预期稳定币不会对其构成重大威胁。

- 工业股: 受航空航天和国防、电气设备以及建筑和工程行业的推动,该板块年初至今一直表现出色。鉴于该板块估值目前有所高估,远期市盈率 (约为27倍) 较近五年的历史平均值 (24倍) 有所扩大,我们建议趁回调时加仓。

欧洲/英国:贸易协议提振市场乐观情绪

市况概述?

我们重申对欧股的高配评级,相对而言更看好以国内市场为主并受惠于区内财政政策扩张的企业。欧洲的货币、财政和监管宽松组合拳令人鼓舞,提供有利背景。

美国与欧盟于2025年7月27日宣布双边达成贸易协议,将美欧关税税率定为15%,基本符合我们的预期。另一个利好因素是,该协议包括对汽车、半导体和药品征收15%关税。

我们的观点

除了敲定整体关税外,美国对欧盟钢铁和铝的关税维持50%。礼尚往来,欧盟计划采购7500亿美元的能源,投资6000亿美元于美国经济并购买更多军事装备。欧盟还将许多美国商品的关税降至零。该协议显然有助于减少笼罩短期前景的不确定性。

德国在基础设施和国防支出方面的财政支提案,加上欧盟“重新武装欧洲计划 (ReArm Europe plan) ”,在重振欧洲市场信心方面功不可没。 尽管财政支出可能仍是市场的主要推动力,但投资者已找到更多催化剂。具体而言,与可再生能源、电动化和人工智能等结构性主题相契合的股票蕴含投资机遇。

欧股的估值仍处于合理水平 (截至2025年7月21日,欧洲斯托克600指数的市盈率为15.4倍)。至于上述协定的15%关税,相信欧元区也能应付自如,中期而言国防和基础设施支出增加足以抵消关税影响。

此外,当前财报季表现温和,银行、工业和医疗保健板块均胜过预期。然而,受关税和全球贸易政策不确定性影响特别大的股票引领盈利下调。

纵使英国经济前景喜忧参半且地缘政治相关利润警告有所增加,但受益于投资者寻求分散美国股票投资、更有利的10%关税制度和大宗商品相关股票反弹,英国股市仍表现出色,在2025年7月创下历史新高。英股仍有投资价值,截至2025年7月21日,富时100指数的远期市盈率为13.7倍,英股的防守优势仍然具吸引力。

如何部署?

我们关注的领域: 关税影响;德国在基础设施方面的财政支出明确性;国防支出;第二季财报季的盈利势头

投资影响: 对受关税影响的企业保持审慎;基础设施财政支出有望带来投资机遇;国防支出是关键增长主题

重点行业中值得留意之发展

- 信息技术股: 近几个季度,半导体企业的需求一直参差不齐。为人工智能浪潮背后的数据中心提供动力的芯片需求仍然强劲,但汽车和工业设备订单则喜忧参半。然而,欧洲客户因担忧关税而提前补库存的需求推动该板块股价从2025年4月低位反弹。

- 金融股: 尽管该区板块并购面对政治阻力,但银行股仍是今年以来欧洲斯托克600指数中表现最佳的成分股。银行业有稳健的盈利能力支撑,外界对其信心保持健康,而且银行业有望受惠于德国财政支出。另外,该行业亦继续透过派息和股份回购为股东提供可观回报。

- 工业股: 在德国财政支出增加的支持下,料该板块有望受益于国防、电气化、工业自动化和可再生能源等关键结构性增长领域的资本支出增加。若俄乌冲突得到解决及国家重建,该板块亦将从中受益。