投资导航 亚洲版2025年4月

科技与动荡:波动世界中寻宝

本期《投资导航》重点探讨投资者如何应对地缘政治和贸易紧张局势加剧的波动市况,并留意当中带来的新风险和新机遇。

美国总统特朗普的关税战带来有史以来少见的全球政策高不确定性及市场动荡。与此同时,今年还有两件改变世界格局的大事件成为市场焦点─(1)中国的DeepSeek技术发展,以及(2)德国的财政改革。这些变革将对经济和投资产生什么影响?

投资者应确保建构具韧性的投资组合,去抓住新机遇,并应对不断增加的不确定性所带来的市场波动。

美国总统特朗普上任100天内推动建立新世界秩序

「特朗普为美股托市(Trump Put)」或「美联储托市 (Fed Put)」均未显现; 「贝森特托市(Bessent Put)」正成形

美国总统特朗普在上任首100天内签署了超过100项行政命令,主要涵盖以下领域:移民改革、关税政策、削减联邦开支﹑劳动力优化以至外交政策调整等。

迄今最令市场意外的,是特朗普在关税政策上的激进立场。而当前可能尚未达到关税峰值,因为美国“解放日”宣布的“对等关税”,已为进一步升级预留空间,以应对其他国家潜在的反制措施。美国政府更计划利用关税收入资助潜在减税政策。因此,尽管部分国家的关税可能通过双边谈判从高点调降,但最终基准关税仍趋向更高。

特朗普正试图将美国重新定位,让重要的制造业回归本土。美国占全球消费量30%。因此,由于企业不愿意承担更高的关税风险,供应链中断是不可避免的。

尽管关税能否成功推动“美国制造业复兴”仍有争议,但创纪录的政策不确定性已经对美国经济造成冲击,消费者信心指数跌至四年来低位,而ISM制造业采购经理人指数(PMI)在3月份亦跌入收缩区域。

大规模关税引发市场对经济衰退的担忧,加剧金融市场震荡。短期内,投资人应保持谨慎,因市场正计入美国滞胀和全球衰退风险上升。

特朗普政府承认关税将导致短期阵痛。而美联储官员则对降息持谨慎态度,因关税引发通胀风险。因此,短期内“特朗普为美股托市(Trump Put)”和“美联储托市(Fed Put)”均未显现。反而,“贝森特托市(Bessent Put)”似乎正在成形,因美国财政部长贝森特正着力降低美国国债收益率。然而,在近期债券市场上涨之后,由于担心中国和其他国家将报复性地“抛售”美国国债,收益率再次上升。

特朗普政府曾表示要避免美国经济面临衰退,所以一旦美国经济前景快速恶化,政策转向就有可能发生。我们要密切关注美国首次申请失业救济人数和美国高收益信用违约交换(CDS)利差两个关键指标。“美股托市(Trump Put)”或“美联储托市(Fed Put)”是否会超预期提前回归?2026年是美国建国250周年,而中期选举将于11月举行。目前政府正致力于解决移民、关税和美国政府效率部(DOGE)的联邦成本削减等抑制增长议程。而减税和监管松绑等促进增长议程何时重回焦点?

中国及德国在改变世界格局上所担任的角色

中国

在DeepSeek的成功推动下,中国大量人工慧模型席卷全球。这对全球AI生态系统具有变革性意义,因其加速了更广泛的AI技术开发及应用。中国的高成本效益的模型也在挑战美国的人工智能主导地位。其中七大美国科企因一直过度拥挤的配置﹑盈利放缓,以及估值仍然相对昂贵,今年年内由市场追捧的“Mag 7”变为市场滞后的“Lag 7”。此外,市场对超大型云端服务商的的投资回报率(ROI)提出质疑,因其在AI领域投入了巨额资本支出。

德国

另一个改变世界格局的是德国财政政策发生180度改变,从多年的紧缩政策转向增加国防和基础设施支出。尽管财政刺激带来的正面增长动力可能会被今年额外20%关税的负面影响完全抵销,但长期来看,这仍然是欧元区在经济增长上的一个重大良好基本面改变。

由 MAGA 转到 MCGA 及 MEGA

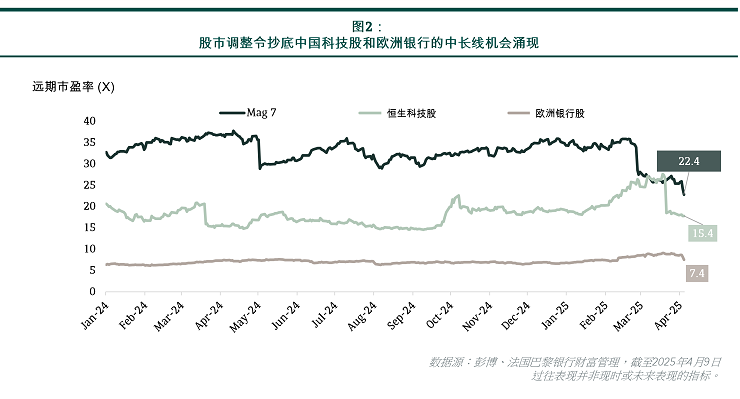

年初至今,中国及欧洲股市均相对跑赢美国股市(图一)。尽管特朗普实施的大规模关税政策导致当前全球股市出现调整,但抄底机会正在涌现,尤其是中国科技股和欧洲银行等板块。

中国科技股的估值较美国Mag 7出现较大折让。即使最近后者遭到抛售,但Mag 7的平均远期市盈率仍为约22倍,而恒生科技股指数则为约15倍。欧洲银行股亦然,尽管其今年初出现了强劲反弹,但其平均远期市盈率仅为约7倍(图二)。

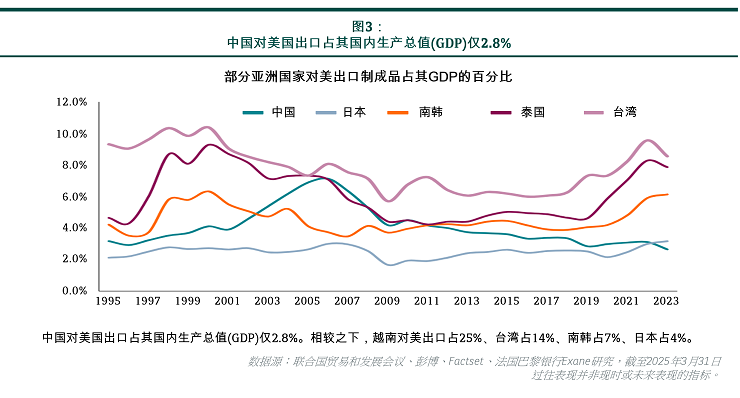

中国受美国加征关税的影响较其他亚洲国家小吗?

中国对美国出口占其国内生产总值(GDP)仅2.8%。相较之下,越南对美出口占25%﹑台湾占14%﹑韩国占7%﹑日本占4%。

中国股票市场的海外收入占比仅12%。相反,台湾的海外收入占比为70%,韩国及日本则为44%。

资金回流中国股市

我们预期更多本地及海外资金流入中国A股及香港股市。主要驱动因素为

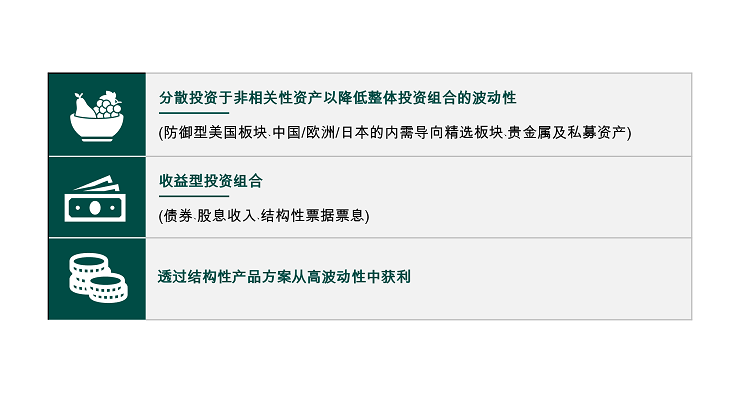

鉴于政策不确定性增加,投资人现应确保拥具韧性的投资组合,助穿越市场波动时期。建议投资方式如下: