投资导航 亚洲版2025年10月 | 年底升市需要什么“配料”?

步入今年最后一个季度之际,投资者对这个问题特别有共鸣,因市场在这一时期的预期往往更高,同时也是企业制定新一年战略决策的时刻。去解答这个问题,我们聚焦下列四个通常为股市升市奠定基础的关键因素。

弄清这些因素的相互作用,特别是在年初至今的市场表现和更广泛的宏观经济动态的背景下,对于评估年末迎来强劲升市的可能性至关重要。让我们仔细看看是什么推动乐观情绪,以及存在的风险因素。

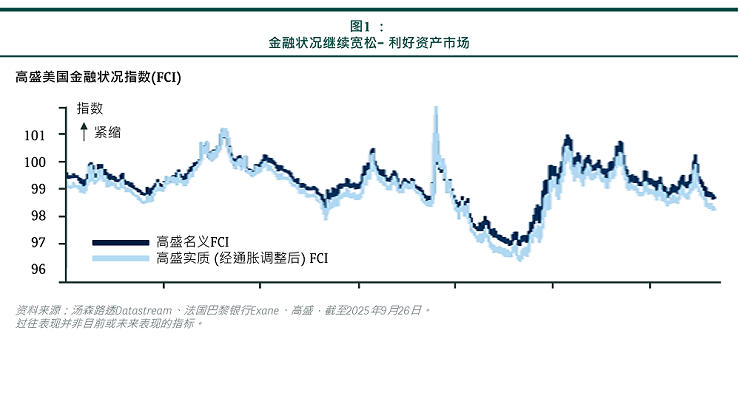

1. 宽松的全球金融状况

正如我们在《投资导航》9月刊中所述,终于迎来美联储的政策拐点。我们目前预期美联储今年可能再降息两次,分别在十月和十二月,并在2026年上半年再降息两次。

与此同时,尽管我们预期欧洲央行不会进一步放宽货币政策,但该央行已经大幅降息,自2024年5月以来已将利率下调逾200个基点。

相比之下,中国仍在努力应对通缩而非通胀,并维持货币和财政宽松措施。

信贷利差收窄,美元已经走弱。两者结合增强了全球流动性,并使新兴市场央行随之开启降息周期。金融状况宽松通常是领先指标,不过它往往有点滞后效应。因此,纵使全球股市年初至今的表现已经非常强劲,第四季仍有机会进一步上行。

2. 企业盈利值得关注

美国企业今年第二季度业绩超出预期。再看欧洲,尽管企业盈利部分受制于欧元走强,但市场仍普遍预期欧洲企业明年的盈利可望达到两位数增长。与此同时,中国的盈利修正似见触底,预计到2026年将实现两位数的增长。日本企业今年盈利强劲,预计将增长10%,在此推动之下,日企正在悄然进行创纪录的股票回购。

驱动本轮全球盈利增长趋势的主要因素是未来15个月经济不会显著放缓。我们预期股票估值可能不会进一步大幅扩张,特别是美国股市,但股价仍有机会走高,不过如果这一趋势持续,步伐可能会更温和。

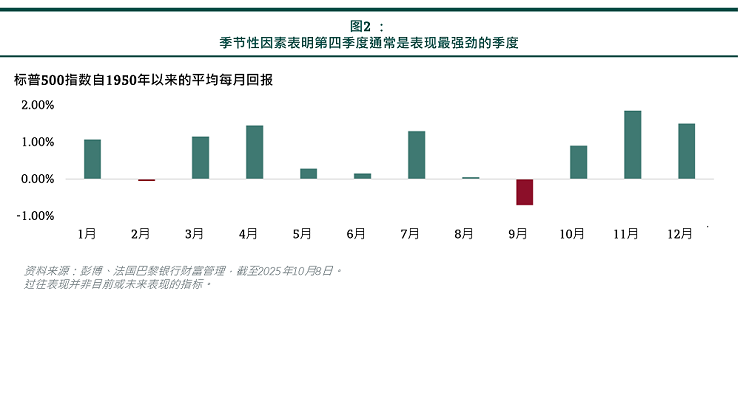

3. 季节性因素

季节性趋势也会影响市场。从1950年以来的表现来看,标普500指数往往在第四季度表现强劲,录正回报的机率达74%,平均回报率为+4.2%(见图2)。同样,自1998年以来,欧股录得正回报的季度占比达68%,平均回报率为+2.8%。尽管如此,这些数字代表的是平均水平,也有例外,例如,2022年第四季度标普500指数、欧洲斯托克600指数和上证综指均有所下跌。关键在于“金发女孩经济(Goldilocks)”得以持续:国内生产总值(GDP)软着陆以及通胀逐步放缓或上升幅度可控。

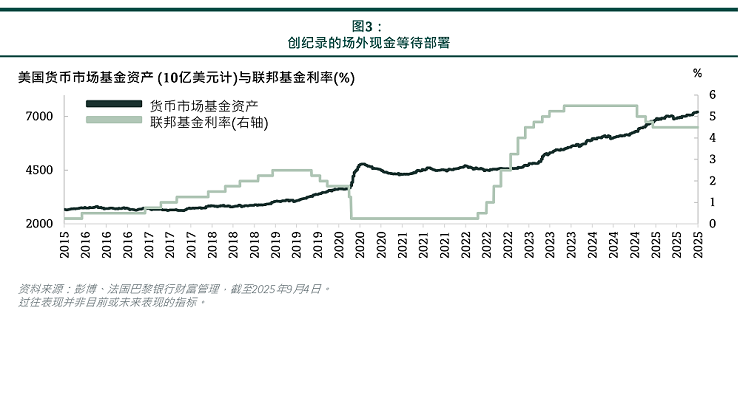

4. 持仓情况

即使在经历自新冠疫情以来最强劲的股市反弹后,持仓仍有所增加,但未算强劲。全球基金经理仍然看好股票。对冲基金的投资组合(短仓与长仓合计)总规模相当庞大,但按历史标准,其市场净敞口仍然处于中等水平。

散户投资者目前最为乐观,其中美国散户投资者的乐观情绪最为高涨,接近历史高点。然而,美国个人投资者协会(AAII)的情绪调查显示,近期指标并未达到令人担忧的极端值。因此,虽然调整早该出现且在预期之中,但目前的市场情绪并没有显示宏观市场已经见顶。

升市面对哪些潜在风险?

- 经济增长下滑幅度大于预期和通胀意外回升均可能导致一定程度的回调。从历史上看,滞胀一直是对股票和债券最不利的情况。

- 一旦已经达成的贸易框架协议破裂,或中美贸易协议缺乏进展,均可能会抑制企业资本支出和投资活动。

- 人工智能相关资本支出(今年以来一直被上调)若出现放缓,可能对股票造成压力,美股首当其冲。鉴于市场在科技板块的集中度高,该支出放缓也可能产生连锁反应,波及台湾、中国科企及韩国市场。

- 地缘政治冲突若急剧升级,可能推动油价大幅走高,进而可能对年底升市构成阻力。

年底升市是否已经蓄势待发?

- 全球金融状况持续宽松,通常是风险资产的强大推动力。

- 第四季度通常是一年中表现最强劲的季度,季节性因素表明可能迎来“圣诞老人行情”。

- 经济韧性和强劲的企业盈利是支撑看涨的基本原因。

- 在降息预期推动下,资金从货币市场基金加速转出,投资者的持仓可能利好风险资产。

- 我们认为,鉴于风险偏好大幅上升,这一势头有望持续下去。

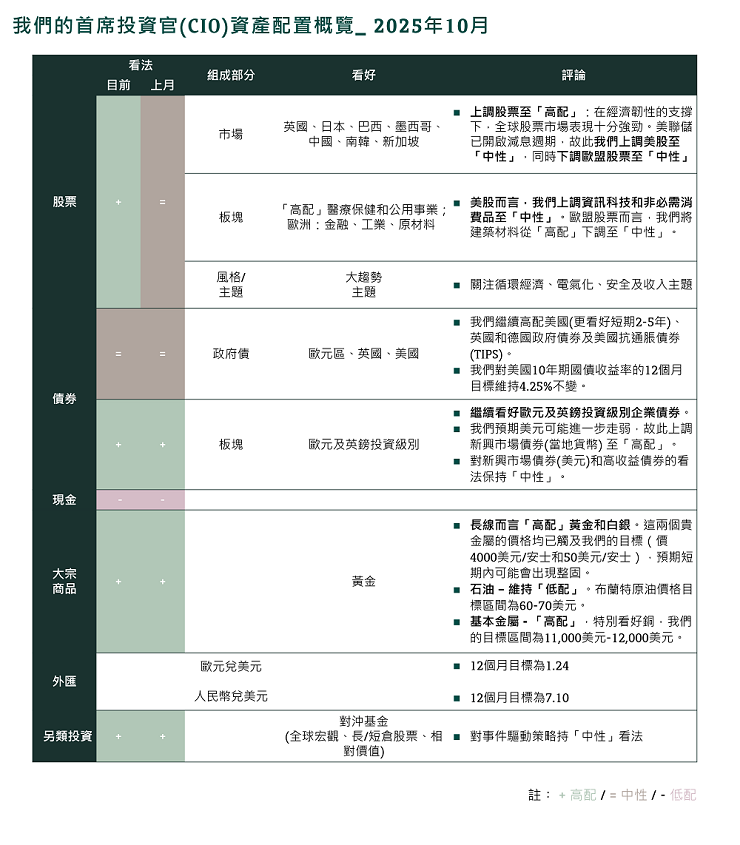

- 有鉴于此,我们目前高配全球股票。地区而言,我们对美国和欧盟股票持“中性”看法,同时高配日本和新兴市场(包括中国)。