股市觀點 2026 年第一期

📑香港/中國市場更新

📑美國市場更新

📑歐洲/英國市場更新

整體市場概況

- 在地緣政治及經濟不確定性持續的背景下,全球股市今年表現起伏。原先對人工智能的樂觀情緒,現已轉變為對行業顛覆性影響及估值過高的擔憂。防守型/實體經濟板塊錄得升幅,而科技股則出現回調。

- 我們視人工智能為可持續多年的投資主題。近期的回調為我們提供了吸納精選優質科技龍頭股的入市良機。

- 我們繼續超配港股/中國股票,這得益於支持增長的財政擴張及適度寬鬆的貨幣政策。目前市場焦點集中在3月初召開的中國兩會。

- 我們對美股及歐股保持選擇性配置,偏好優質龍頭企業及財務狀況穩健的公司,同時青睞受惠於區內支持性財政政策的歐洲本土企業。

市況概述

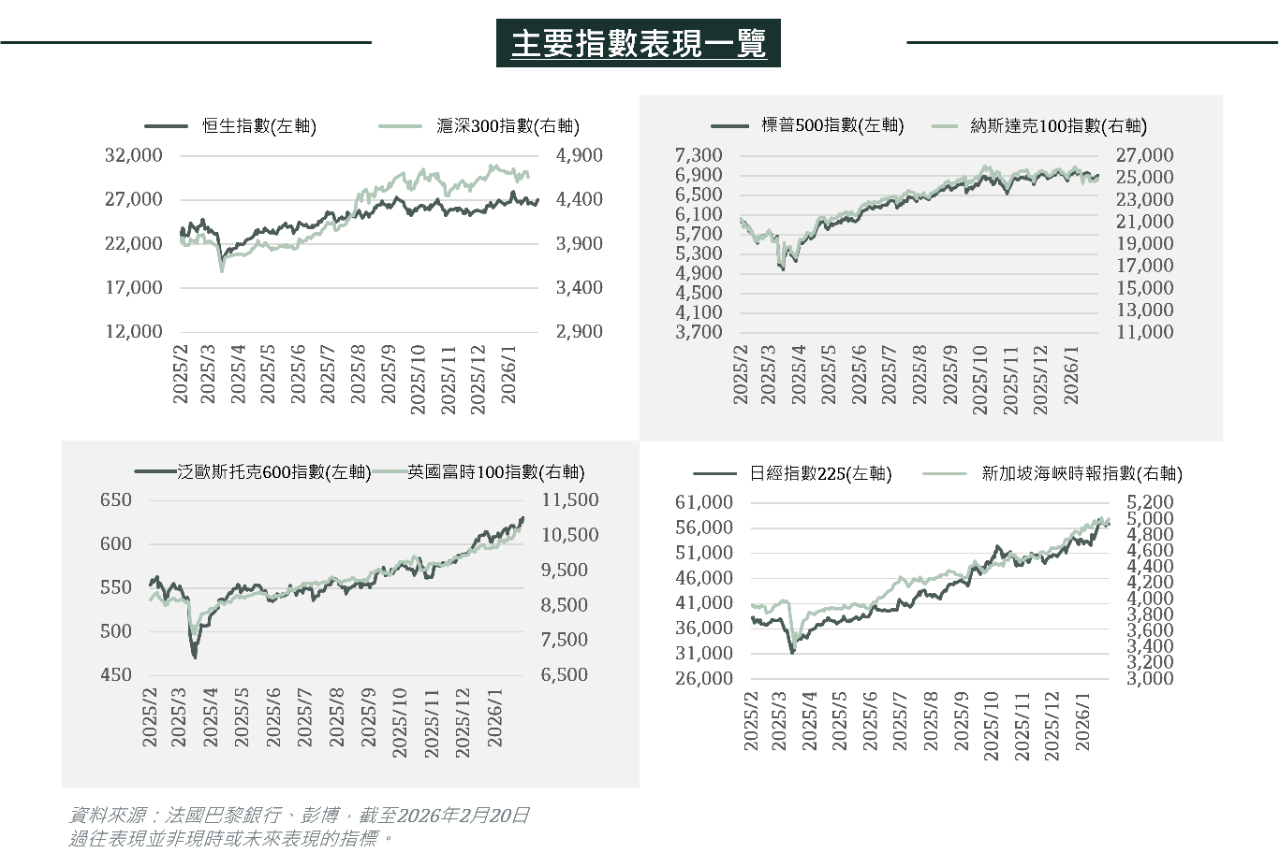

2025年香港/中國股市表現亮眼,MSCI中國指數全年大漲28%,表現優於MSCI美國、歐洲及日本指數。儘管許多市場交易價格接近或處於三年高位,香港及中國股市的估值相對同業仍相對合理(見下圖)。

我們的觀點

展望未來,市場焦點放在2026年3月4日召開的中國兩會。會議期間將通過多項國家政策,並預期國家領導人會公佈2026年GDP增長目標及財政刺激措施。值得注意的是,在已公佈2026年地方GDP增長目標的31個省市中,18個預期增速放緩、12個預期持平,僅江西省預測增速加快。彭博數據顯示,市場預測2026年中國GDP增長為4.5%,較2025年的5%略有放緩。兩會後將公佈的財政刺激細節,或將促使基金經理相應調整投資組合配置。

雖然支持增長的財政擴張及適度寬鬆的貨幣政策將為2026年提供強勁支撐,但我們亦關注短期內股市可能出現的波動。其他資產類別的劇烈波動可能擾亂資金流向,對港股/中國股市造成暫時性的連鎖反應。

如何部署?

🎯 我們關注的領域: 2026年3月舉行的兩會將公佈2026年GDP增長目標及財政刺激措施。

🔎 投資影響: 維持「啞鈴」投資策略。「增長」部分應包括人工智能、半導體、生物科技及其他「新質生產力」。

重點行業中值得留意之發展

- 平台經濟:食品外賣平台、在線旅遊代理商遭監管調查,加上「算法負面清單」的設立,令投資者感到不安。然而,短期監管不確定性不太可能阻礙行業的長遠發展。中國中央政府明確支持國內高科技發展,預計未來數年政策將維持寬鬆態勢。

- 中國新能源車:2026年1月,受新能源車購置稅恢復徵收影響,中國新能源車銷量大幅下滑。預計2026年上半年需求將保持低迷,但若歐洲取消對中國製電動車的額外進口關稅,將為中國領先的新能源車製造商帶來急需的喘息。

市況概述

美國股市今年以來持續落後全球股市,此表現進一步印證我們對非美股市的相對偏好,股市波動主要源於對人工智能帶來的顛覆性影響的擔憂。雖然我們對人工智能主題的中長期增長前景保持建設性看法,但基於估值偏高及匯率不利因素,我們對美國股市維持中性看法。在低利率環境下,我們預期2026財年盈利表現仍受惠於穩健的銷售增長及利潤率支撐而保持健康。

我們的觀點

截至2026年2月19日,美國股市今年以來大致在區間上落,這進一步驗證了我們對股市採取選擇性配置的立場。各行業板塊的回報表現見明顯分化,其中能源、材料、工業及必須消費品今年以來均錄得雙位數的升幅。我們認為,這反映了投資者在長期人工智能顛覆憂慮以及美國於今年年初介入委內瑞拉後地緣政治緊張局勢升溫的背景下,積極分散投資組合風險。

2025年第四季企業財報季呈現強勁銷售及每股盈利(EPS)超預期表現,在金融及資訊科技板塊帶動下,平均EPS年增長約12%。若撇除標普500指數中最大型股的影響,2025年第四季企業EPS增長中位數估計達+9%。美國週期性行業連續第二季表現優於防守型行業。

財報公佈後,市場對MSCI美國指數的預測略微上調,2026財年EPS增長預測達16.3%,主要由科技板塊(+36%)及原材料板塊(+22%)強勁增長所帶動。超大規模雲端服務供應商的資本支出(capex)再度超預期,影響股票回購規模,並預計2026年總支出將達6,500億美元。 在科技行業內,鑑於持續的人工智能基建發展,預計2026財政年度的盈利增長仍將由半導體行業帶動,這應該會令投資者持續關注該行業。

近期財報電話會議中,越來越多跨行業企業討論AI帶來的顛覆性影響。雖然高企的AI資本支出、循環融資以及潛在AI泡沫確實是需要關注的中期風險,但我們認為,由於企業採用和軟件公司的AI應用開發仍處於早期階段,目前下定論為時過早。目前MSCI美國科技板塊估值仍遠低於2000-2001年科網泡沫時期的水平,當時泡沫爆破與美聯儲加息有關,而目前市場預期的是減息。至於近期科技板塊的回調,我們認為主要反映投資者的減低風險的操作,但同時也為具備中長期AI變現能力的優質科技及軟件龍頭提供了良好的入市時機。

如何部署?

🎯 我們關注的領域: 超大規模雲端服務供應商的資本支出計劃、經濟增長軌跡及美聯儲利率決策

🔎 投資影響: 維持審慎態度及多元化配置,偏好財務狀況穩健的優質企業

重點行業中值得留意之發展

- 能源:近期能源股表現強勁,主要受地緣政治因素支撐。美國對委內瑞拉的干預,對美國墨西哥灣沿岸的煉油商是有利的,因其可受惠於委內瑞拉知名的重質含硫原油。此外,油田服務公司亦可能直接受惠於當地石油公司的資本支出。近期,美國在中東加強軍事部署,旨在向伊朗施壓,導致油價上漲,進一步支撐能源板塊表現。

- 原材料與工業:受全球需求強勁及供應受限影響,工業金屬價格持續上揚,帶動原材料及工業板塊造好。在多年商品週期持續支撐板塊盈利的背景下,我們對商品生產商及受惠於電氣化需求與AI基礎設施的精選工業股保持建設性看法。

- 資訊科技:標普科技板塊近期面臨記憶體短缺加劇及Anthropic新AI模型能力引發的拋售等不利因素影響。然而,科技巨企的投資承諾仍然強勁,已宣佈在人工智能基建上投入6,500億美元。我們維持多元化配置策略,專注於優質龍頭企業,以把握AI長期增長機遇。

市況概述

歐洲股票在2025年表現強勁,並於2025年11月再創歷史新高,無論以本地貨幣或美元計價,均跑贏標普500指數。其中,西班牙、德國及意大利市場領漲。

我們的觀點

我們對歐洲股市維持「中性」評級,並相對偏好業務專注本地市場,以及受惠於區內擴張性財政框架的企業。

德國在2025年推出前所未有的財政支出計劃,大力支持基礎設施及國防開支,成為改善市場對歐洲整體情緒的關鍵起點。雖然德國工業增長一直面臨挑戰,但隨著歐洲聚焦復興及結構性投資,即使步伐可能較市場初期樂觀預期更為緩慢且務實,仍可能帶來投資機會。

此外,投資者持續發掘與結構性主題相關的催化劑,例如再生能源及人工智能,而俄烏衝突的結束亦將帶來正面投資機遇。歐洲央行的減息舉措雖已接近週期尾聲,但已成功營造擴張性環境。目前投資者的焦點正轉向財政支出計劃。

2026年盈利前景的關鍵在於,當前面臨挑戰的板塊,例如汽車、化工、媒體、必須消費品等,能否出現顯著復甦。這些行業仍需應對來自AI技術顛覆、中國及新消費習慣帶來的重大干擾。鑑於歐元強勢,我們留意到美國業務佔比較高的企業盈利預測被下調,這將是2026年的焦點。儘管如此,更強勁的歐洲GDP增長仍將提供支撐,市場預測2026年企業盈利增長約10%。此外,歐洲股市估值仍處合理水平。截至2026年2月13日,Stoxx 600指數的市盈率為15.8倍。

另一方面,投資者在AI技術引發的市場波動期間尋求防守性資產,富時100指數於2026年2月創歷史新高。近月來與美國、歐盟及印度簽訂的貿易協定有助提振市場情緒,而去年11月的秋季預算案亦較市場預期寬鬆。雖然英國市場估值不如2025年初時極便宜,但估值仍具吸引力。截至2026年2月13日,富時100指數的遠期市盈率僅14.3倍。

如何部署?

🎯 我們關注的領域: 2026年前置性財政及國防支出;歐洲央行及英國央行的減息週期步入尾聲

🔎 投資影響: 鑑於貨幣政策的支持力度減弱,基礎設施及國防支出將成為主要投資機會

重點行業中值得留意之發展

- 金融:歐洲Stoxx銀行指數已連續五年跑贏泛歐斯托克600指數。行業經歷2020年股息禁令、2022年俄羅斯入侵烏克蘭、2023年瑞信倒閉、2025年美國關稅及私募信貸風險等多重考驗。雖然板塊估值已重估,但我們預計其相對「穩定」性將在2026年持續,因有利的經營環境仍然提供支持。金融: 中國人民銀行於2025年5月7日推出新的貨幣寬鬆計劃。料政策利率下降會抑制銀行的淨息差,而充足的融資額度總體上對銀行以外的金融股有利。

- 原材料:全球對關鍵礦的需求模式正在轉變。受科技投資擴張推動,全球對金屬及不同能源的需求持續增長,而供應端因多年產能投資不足仍受限。在2026年,礦業公司或將主動調整佈局,以把握銅、黃金、鋰及稀土等未來機遇。

- 公用事業:該板塊受惠於歐洲電力需求增長、脫碳進程以及能源安全與獨立性需求上升等主題支撐。儘管面臨高負債及成本通脹壓力,公用事業板塊(尤其是發電及電網為主)在監管支持下表現強勁。

请仔细阅读下述链接所载之免责声明: https://bnpp.lk/-asia-disclaimer