美伊戰爭:停火協議簽訂......下一步何去何從?

《投資導航》2026年4月版

這份停戰協議是通往和平的轉折點,還僅是暫時的喘息?

美伊雙方在戰略目標上仍存在分歧,為期14天的停火能否維持,抑或會有新的挑釁令該地區再次陷入混亂?

滯脹威脅是否已達頂峰?

市場對停火表示歡迎,但對霍爾木茲海峽通道受限的擔憂依然存在。天然氣、化肥及氦氣等關鍵領域的短缺,可能進一步推高價格。各國央行將如何應對?

危機過後,機遇何在?

亞洲地區首當其衝承受衝擊,貴金屬亦一度遭到拋售。隨著最新停火進展,投資者應如何以及何時重新承擔風險?

在本期《投資導航—2026年4月刊》中,我們將探討:停火帶動的反彈行情能否持續?供應鏈瓶頸將如何重塑通脹格局? 為何此刻分散投資比以往任何時候都更為關鍵?

📈 市場對為期兩週的停火協議鬆了一口氣

美國與伊朗於4月7日宣佈為期兩週的停火協議,標誌著持續已久的中東衝突出現關鍵但可能屬暫時性的轉折。這一暫時停止敵對行動的協議的大前提是霍爾木茲海峽必須重新開放—該海峽是全球海運貿易的重要命脈,近期因戰事而陷入癱瘓。

市場對此消息反應正面,在戰事進入第六週且局勢看似有進一步升級跡象之際,終於得以喘息。在油價大跌15%,為2020年以來最大單日跌幅的刺激下,股市應聲上揚,標普500指數錄得一年來最佳單日表現之一。我們認為這是朝正確方向邁出的一步,但市場情緒依然極度謹慎,通往和平與穩定的道路本質上仍然脆弱。接下來的14天將是考驗兩國脫離是否有緩和衝突的決心的關鍵試金石,因為任何細微挑釁都可能打破現有平靜,令地區重新陷入混亂。

🕊️ 通往和平的漫長道路正式開啟

必須清楚認識到,此次達成的停火協議嚴格限制於14天的窗口內,主要作為一個必要的政治和經濟緩衝措施,以紓解當前全球壓力。這並非最終的停戰協議,更非戰爭的永久終結。核心戰略衝突依然未獲解決。美國以地區穩定及防止核擴散為目標,與伊朗在主權完整及解除嚴厲經濟制裁上的立場,仍存在重大分歧。

未來談判的基本框架,表面上基於一個十點建議,涉及關於對海上航行的永久控制、伊朗核計劃的未來,以及全面解除制裁等高度爭議性要求。各方戰略目標的根本性分歧,意味著達成永久解決方案將極其艱鉅,一旦臨時停火期結束,地區隨時可能再度陷入動盪。實現長期和平依然任重道遠,而首次會晤後所安排的談判,則為衝突從軍事對峙轉向對話提供了一絲外交希望。

🚢 重開海峽的物流現況

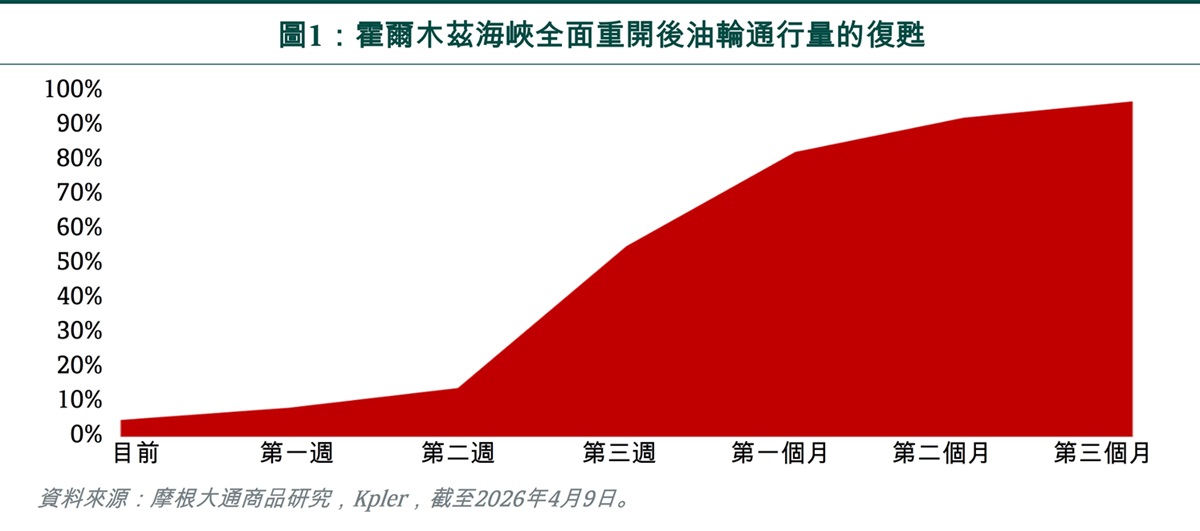

霍爾木茲海峽的實際重開遠比單純的政治聲明複雜得多。海上佈設的水雷意味安全通過海峽必須與伊朗方面高度協調。此外,目前波斯灣地區已有超過800艘船隻積壓,被困或閒置,而因狹窄水道運能有限,要疏導這些瓶頸,將需耗費大量時間。除了清除航道障礙的實際工作外,石油供應衝擊需要相當長的時間才能修復,因為被封存或受損的生產設施無法在一夜之間回復全產能。供應恢復正常需要數個月的時間。

因此,全球市場必須為政治協議恢復貿易與油輪實際抵達目的地之間的明顯時間落差做好準備。此外,通過海峽的航運保險費用必然上升,而我們觀察到一些跡象顯示,伊朗可能試圖藉機實施新的結構性通行費。這些措施將永久改變該地區全球海運貿易的成本結構,進而使能源價格在短期內維持波動。我們對布蘭特原油的近期目標價維持在每桶100美元。

🚩滯脹風險持續上升

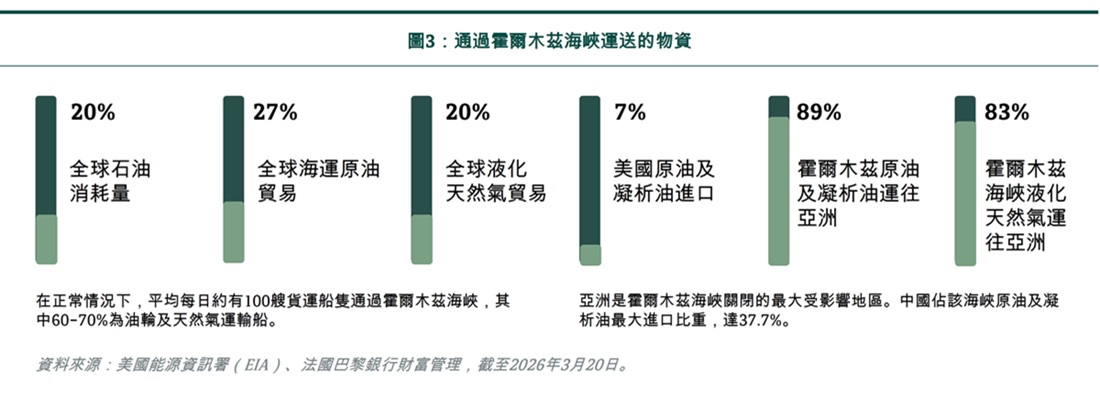

衝突導致的供應中斷現已正式成為歷史上規模最大的石油供應衝擊(見圖2)。與以往重大供應衝擊事件,平均每日供應損失約500萬桶(mb/d)相比,霍爾木茲海峽關閉導致的1,500–2,000萬桶/日(約佔全球石油需求20%)供應缺口規模是龐大的,因為幾乎沒有可行替代路線繞過此航道。短期內,沙特通往紅海的輸油管、阿聯酋替代路線、浮動儲油、制裁豁免及戰略石油儲備的釋放等措施已將缺口縮減至每日700–1,000萬桶,但緩衝時間正逐漸減少。

全球經濟目前正面臨石油供應中斷時間超出預期的衝擊。事實上,考慮到油輪從中東抵達亞洲通常需時超過一個月(霍爾木茲海峽89%的原油和凝析油是運往亞洲,見圖3),東亞地區現在才開始感受到價格上漲的壓力。往後,穩定石油價格的關鍵,將取決於霍爾木茲海峽重開的速度,以及供應能多快恢復至戰前水平。當然,這亦取決於當前停火協議不會進一步升級。

除了石油外,衝突還導致天然氣、化肥及氦氣等關鍵領域的出口大幅縮減。僅卡塔爾就佔全球天然氣供應的20%以及全球氦氣供應的30%,而氦氣是冷卻磁力共振成像儀(MRI)及製造人工智能基礎設施所需的先進半導體不可或缺的原料。此外,該地區還佔全球氮肥貿易近三分之一。四月份正值北半球播種旺季,供應中斷將威脅全球糧食安全。與石油不同,其中一些特殊材料幾乎沒有替代運輸路線或全球剩餘儲備,可能進一步推高通脹。

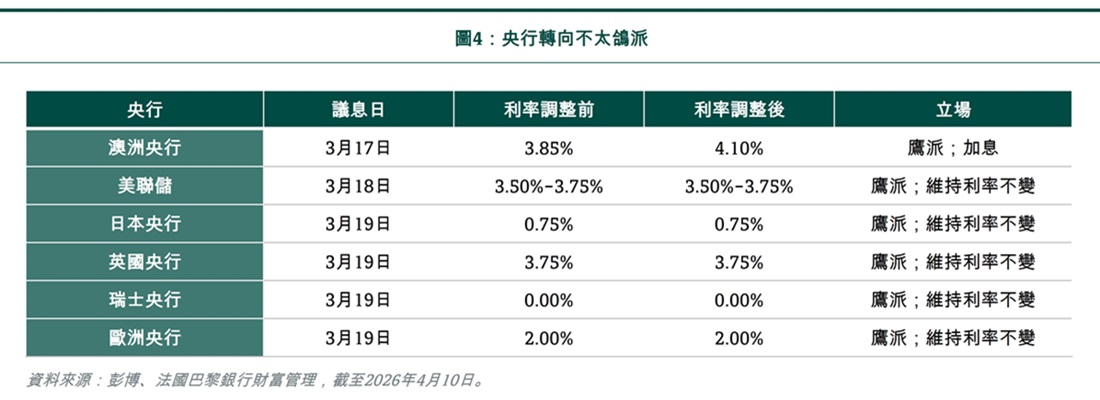

通脹預期回升,全球各大央行已開始微調先前的寬鬆立場,部分更暗示將加息應對成本上漲,即使此舉或拖累經濟增長。近期外交進展標誌著在避免重大尾端風險事件邁出了關鍵一步,因此,長期通脹衝擊的風險已實質減輕。這將短期內緩解央行壓力,使大多數能採取觀望態度。

對於美聯儲,鑑於通脹上行風險及勞動市場趨向平衡,我們目前預測今年不再減息(先前預期會減息一次)。至於歐洲央行,我們預計他們今年維持利率不變,儘管今年底前加息的風險已顯著上升。

🧭 應對短期波動

展望未來,由於緊張局勢可能再度升溫,市場波動或會重現,特別是在停火屬十分脆弱的協議。此外,衝突對全球經濟增長及企業盈利的長期影響仍有待評估。雖然全球風險偏好有所回升,但地緣政治不確定性仍主導市場基調。

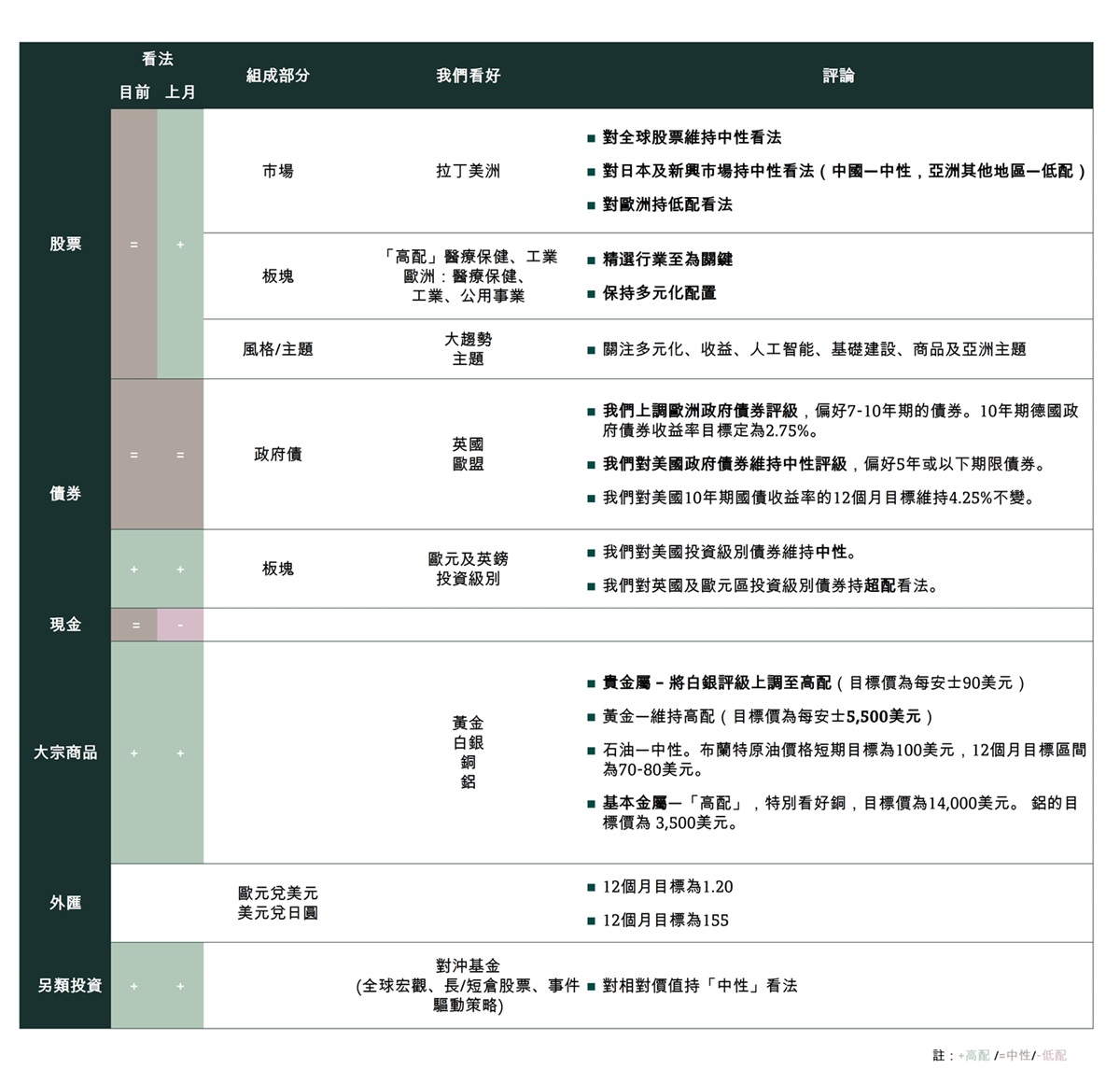

因此,我們維持對股票的中性評級。不過,由於下行尾端風險降低,我們目前不會逆市而行。我們將在未來數週密切關注外交進展。在承擔額外風險前,我們需對任何「新」協議的持續性有更高的明確度,因為這將決定中期風險格局、全球通脹走勢及相應的貨幣政策前景。

現階段我們繼續主張構建多元化投資組合,偏好價值型及防守型股票。衝突過後,由於海灣合作委員會成員國可能擺脫對石油美元的依賴,預計去美元化的分散投資趨勢會恢復。美元轉弱加上通脹可能升温(導致實際利率下降)將支撐金價,所以我們對黃金維持高配評級,目標價定為每安士5,500美元。我們同時將白銀的評級由中性上調至正面,目標價會每安士90美元。話雖如此,投資者亦預備投資清單,以便在不確定性進一步消散時入市。若這場衝突能達成可信解決方案,受創最深的地區(尤其是亞洲)將最為受惠。

我們的首席投資官(CIO)資產配置概覽_ 2026年4月

請仔細閱讀下述連結所載之免責聲明: https://bnpp.lk/-asia-disclaimer