美伊战争: 停火协议签订......下一步何去何从?

《投资导航》2026年4月版

这份停战协议是通往和平的转折点,还仅是暂时的喘息?

美伊双方在战略目标上仍存在分歧,为期14天的停火能否维持,抑或会有新的挑衅令该地区再次陷入混乱?

滞胀威胁是否已达顶峰?

市场对停火表示欢迎,但对霍尔木兹海峡通道受限的担忧依然存在。天然气、化肥及氦气等关键领域的短缺,可能进一步推高价格。各国央行将如何应对?

危机过后,机遇何在?

亚洲地区首当其冲承受冲击,贵金属亦一度遭到抛售。随着最新停火进展,投资者应如何以及何时重新承担风险?

在本期《投资导航—2026年4月刊》中,我们将探讨:停火带动的反弹行情能否持续?供应链瓶颈将如何重塑通胀格局? 为何此刻分散投资比以往任何时候都更为关键?

📈 市场对为期两周的停火协议松了一口气

美国与伊朗于4月7日宣布为期两周的停火协议,标志着持续已久的中东冲突出现关键但可能属暂时性的转折。这一暂时停止敌对行动的协议的大前提是霍尔木兹海峡必须重新开放—该海峡是全球海运贸易的重要命脉,近期因战事而陷入瘫痪。

市场对此消息反应正面,在战事进入第六周且局势看似有进一步升级迹象之际,终于得以喘息。在油价大跌15%,为2020年以来最大单日跌幅的刺激下,股市应声上扬,标普500指数录得一年来最佳单日表现之一。我们认为这是朝正确方向迈出的一步,但市场情绪依然极度谨慎,通往和平与稳定的道路本质上仍然脆弱。接下来的14天将是考验两国脱离是否有缓和冲突的决心的关键试金石,因为任何细微挑衅都可能打破现有平静,令地区重新陷入混乱。

🕊️ 通往和平的漫长道路正式开启

必须清楚认识到,此次达成的停火协议严格限制于14天的窗口内,主要作为一个必要的政治和经济缓冲措施,以纾解当前全球压力。这并非最终的停战协议,更非战争的永久终结。核心战略冲突依然未获解决。美国以地区稳定及防止核扩散为目标,与伊朗在主权完整及解除严厉经济制裁上的立场,仍存在重大分歧。

未来谈判的基本框架,表面上基于一个十点建议,涉及关于对海上航行的永久控制、伊朗核计划的未来,以及全面解除制裁等高度争议性要求。各方战略目标的根本性分歧,意味着达成永久解决方案将极其艰巨,一旦临时停火期结束,地区随时可能再度陷入动荡。实现长期和平依然任重道远,而首次会晤后所安排的谈判,则为冲突从军事对峙转向对话提供了一丝外交希望。

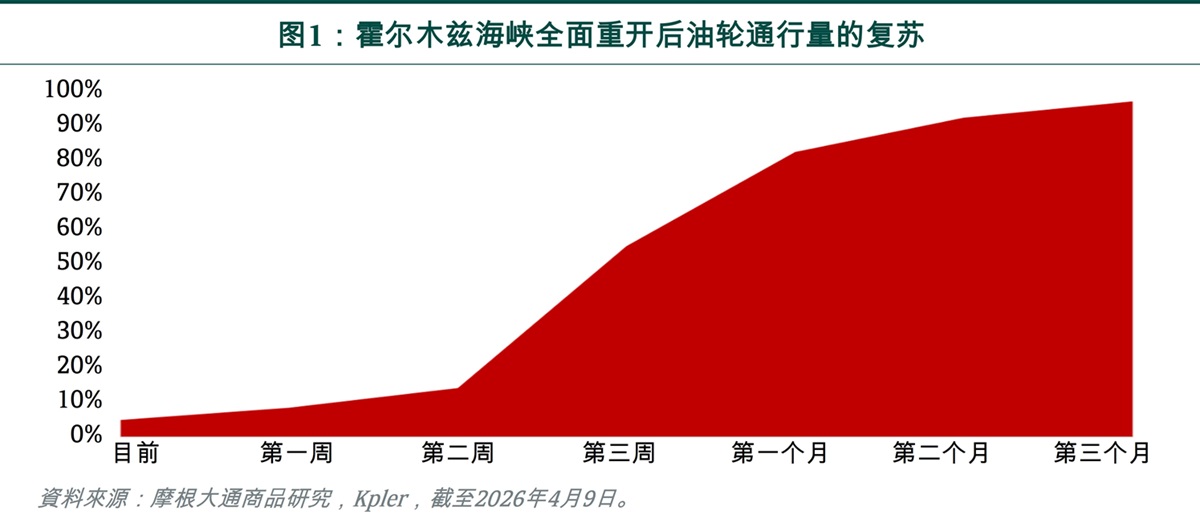

🚢 重开海峡的物流现况

霍尔木兹海峡的实际重开远比单纯的政治声明复杂得多。海上布设的水雷意味安全通过海峡必须与伊朗方面高度协调。此外,目前波斯湾地区已有超过800艘船只积压,被困或闲置,而因狭窄水道运能有限,要疏导这些瓶颈,将需耗费大量时间。除了清除航道障碍的实际工作外,石油供应冲击需要相当长的时间才能修复,因为被封存或受损的生产设施无法在一夜之间回复全产能。供应恢复正常需要数个月的时间。

因此,全球市场必须为政治协议恢复贸易与油轮实际抵达目的地之间的明显时间落差做好准备。此外,通过海峡的航运保险费用必然上升,而我们观察到一些迹象显示,伊朗可能试图借机实施新的结构性通行费。这些措施将永久改变该地区全球海运贸易的成本结构,进而使能源价格在短期内维持波动。我们对布兰特原油的近期目标价维持在每桶100美元。

🚩滞胀风险持续上升

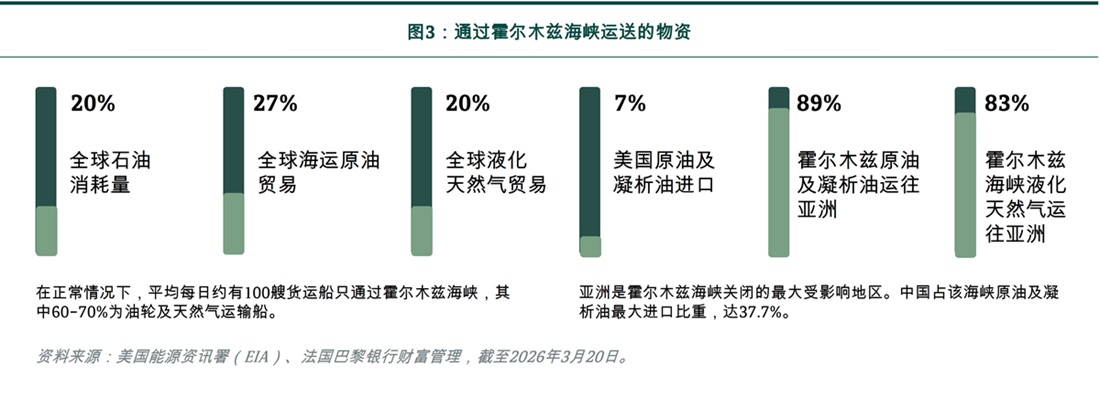

冲突导致的供应中断现已正式成为历史上规模最大的石油供应冲击(见图2)。与以往重大供应冲击事件,平均每日供应损失约500万桶(mb/d)相比,霍尔木兹海峡关闭导致的1,500–2,000万桶/日(约占全球石油需求20%)供应缺口规模是庞大的,因为几乎没有可行替代路线绕过此航道。短期内,沙特通往红海的输油管、阿联酋替代路线、浮动储油、制裁豁免及战略石油储备的释放等措施已将缺口缩减至每日700–1,000万桶,但缓冲时间正逐渐减少。

全球经济目前正面临石油供应中断时间超出预期的冲击。事实上,考虑到油轮从中东抵达亚洲通常需时超过一个月(霍尔木兹海峡89%的原油和凝析油是运往亚洲,见图3),东亚地区现在才开始感受到价格上涨的压力。往后,稳定石油价格的关键,将取决于霍尔木兹海峡重开的速度,以及供应能多快恢复至战前水平。当然,这亦取决于当前停火协议不会进一步升级。

除了石油外,冲突还导致天然气、化肥及氦气等关键领域的出口大幅缩减。仅卡塔尔就占全球天然气供应的20%以及全球氦气供应的30%,而氦气是冷却磁力共振成像仪(MRI)及制造人工智能基础设施所需的先进半导体不可或缺的原料。此外,该地区还占全球氮肥贸易近三分之一。四月份正值北半球播种旺季,供应中断将威胁全球粮食安全。与石油不同,其中一些特殊材料几乎没有替代运输路线或全球剩余储备,可能进一步推高通胀。

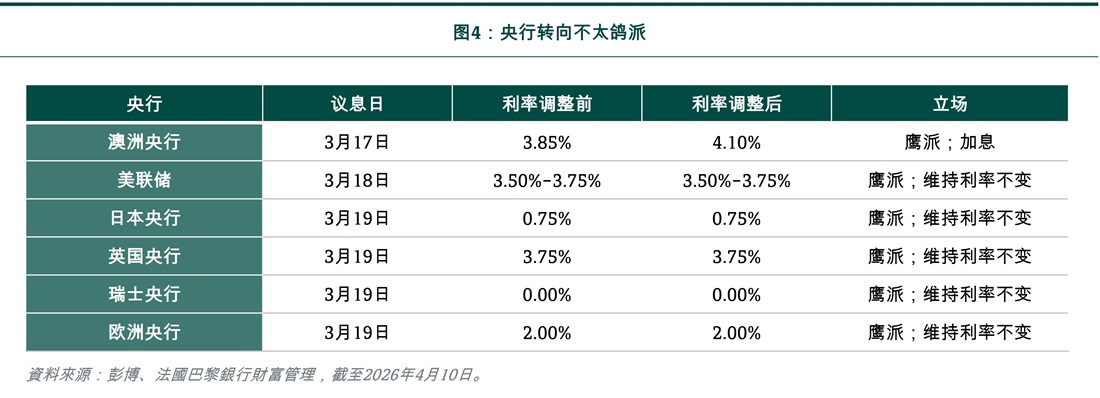

通胀预期回升,全球各大央行已开始微调先前的宽松立场,部分更暗示将加息应对成本上涨,即使此举或拖累经济增长。近期外交进展标志着在避免重大尾端风险事件迈出了关键一步,因此,长期通胀冲击的风险已实质减轻。这将短期内缓解央行压力,使大多数能采取观望态度。

对于美联储,鉴于通胀上行风险及劳动市场趋向平衡,我们目前预测今年不再减息(先前预期会减息一次)。至于欧洲央行,我们预计他们今年维持利率不变,尽管今年底前加息的风险已显著上升。

🧭 应对短期波动

展望未来,由于紧张局势可能再度升温,市场波动或会重现,特别是在停火属十分脆弱的协议。此外,冲突对全球经济增长及企业盈利的长期影响仍有待评估。虽然全球风险偏好有所回升,但地缘政治不确定性仍主导市场基调。

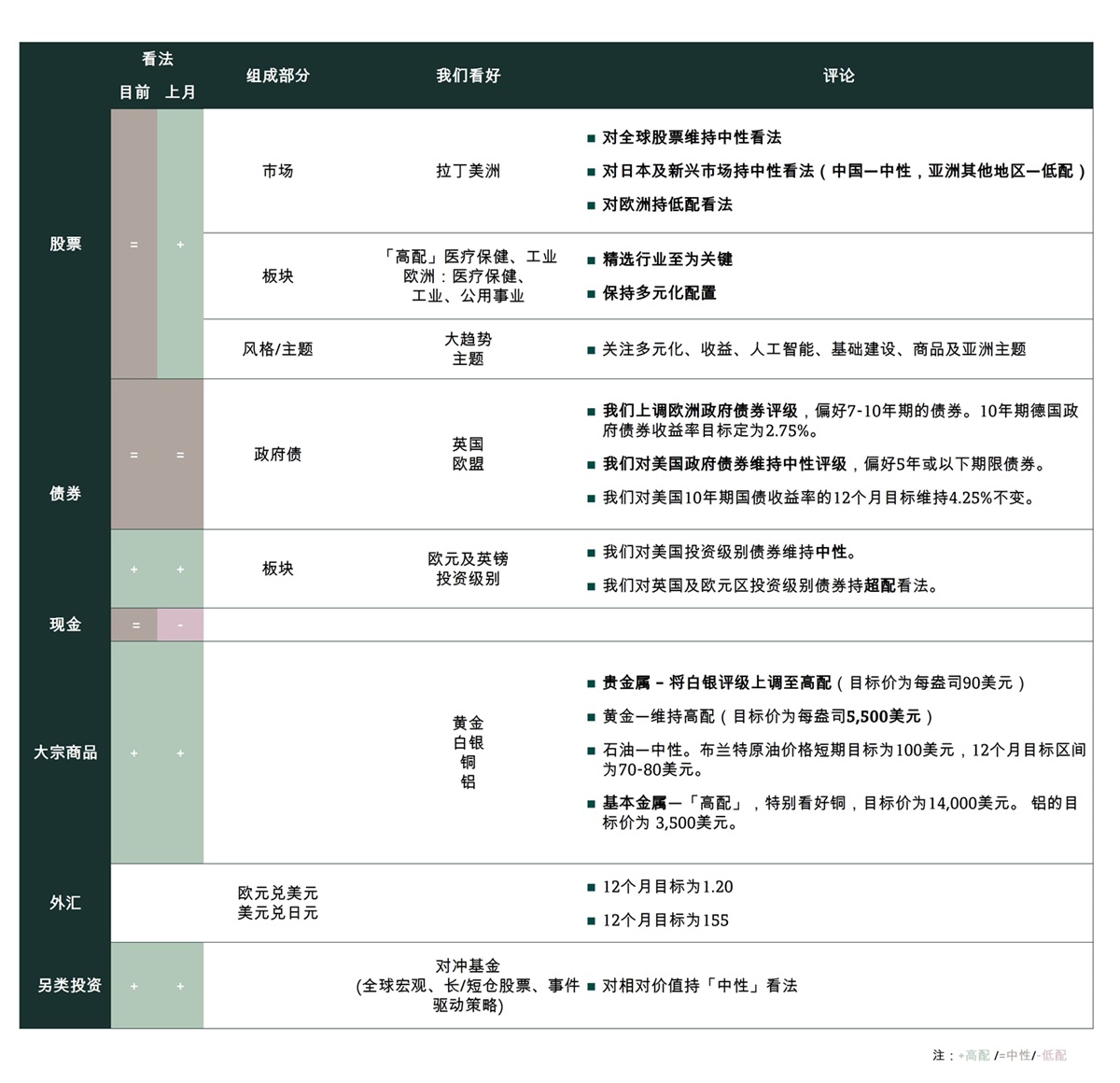

因此,我们维持对股票的中性评级。不过,由于下行尾端风险降低,我们目前不会逆市而行。我们将在未来数周密切关注外交进展。在承担额外风险前,我们需对任何「新」协议的持续性有更高的明确度,因为这将决定中期风险格局、全球通胀走势及相应的货币政策前景。

现阶段我们继续主张构建多元化投资组合,偏好价值型及防守型股票。冲突过后,由于海湾合作委员会成员国可能摆脱对石油美元的依赖,预计去美元化的分散投资趋势会恢复。美元转弱加上通胀可能升温(导致实际利率下降)将支撑金价,所以我们对黄金维持高配评级,目标价定为每安士5,500美元。我们同时将白银的评级由中性上调至正面,目标价会每安士90美元。话虽如此,投资者亦预备投资清单,以便在不确定性进一步消散时入市。若这场冲突能达成可信解决方案,受创最深的地区(尤其是亚洲)将最为受惠。

我们的首席投资官(CIO)资产配置概览_ 2026年4月

请仔细阅读下述链接所载之免责声明: https://bnpp.lk/-asia-disclaimer