投資導航 亞洲版2025年5月 | 關稅風波來去匆匆:牛﹑熊與野獸

牛市與熊市之間的拔河

「我們的基本預測是美國可能會勉強避免經濟衰退。」

受惠特朗普暫緩關稅及中美貿談取得良好進展,市場迎來反彈。加上,美企財季業績優於預期,亦令市場情緒轉好。「貝森特托市(Bessent Put)」似乎是到位的,因為特朗普政府對債券市場的穩定性仍然敏感。當美債孳息率分別在關稅「解放日」和解僱美聯儲主席鮑威爾的傳言流出後飆升,白宮都以某種「政策轉向」回應。

市場是否已觸底?樂觀的投資者認為,關稅恐慌的高峰期可能已經過去。他們預計美國將在未來幾周或幾個月內與主要國家達成貿易協議,並會推出一系列減稅及放寬監管等利好增長政策。

相反,悲觀的投資者仍然擔心衰退或滯脹風險升温,而市場尚未完全反映這些風險。此外,通過大規模的減稅計劃也可能令政府能否嚴格執行財政紀律受質疑,並對長期國債施壓。

我們的基本預測是,美國經濟增長放緩至經濟衰退邊緣,即2025年第四季國內生產總值增長0.5%,此概率為70%(見圖1)。我們維持早前的觀點,即美聯儲將在2025年下半年及2026年全年各減息兩次,終端聯邦基金利率為3.5%

我們依然認為美國有20%概率出現衰退。儘管關稅戰降温,美國經濟已被恐懼和避險情緒所籠罩,經濟活動和就業將受到更嚴重的打擊,預期失業率在2026年上半年或飆升至6%。然而經濟衰退通常帶來通縮,美聯儲可能會急劇減息以應對失業率的大幅上升。

最壞的情況是出現滯脹,其概率為10%。屆時美國核心消費者物價指數(CPI)將於2026年初升至5%,而聯儲局只能以加息應對。

貪婪和恐懼的情感野獸

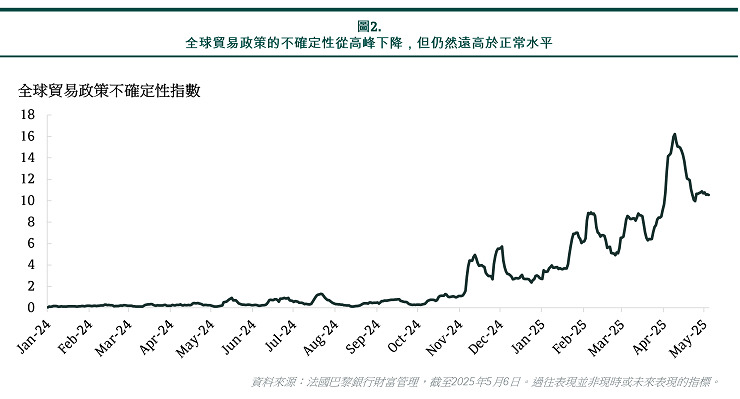

儘管全球貿易政策的不確定性已從高峰回落,但仍然在高水平(見圖2) 。在此環境下,投資者應注意不要讓貪婪及恐懼的情緒野獸影響投資決策。

那些擔心不確定性,採取非常保守策略,重現金配置的投資者,若遇上被看漲投資者預期「最糟糕的關稅動盪時期已經過去」的牛市,便只得與它擦身而過。

相反,那些趁最近市場好消息頻出,進取地配置風險資產的投資者,一旦遇上「已知」的經濟衰退或滯脹出現,就會蒙受損失。

與野獸保持距離:分散風險為上

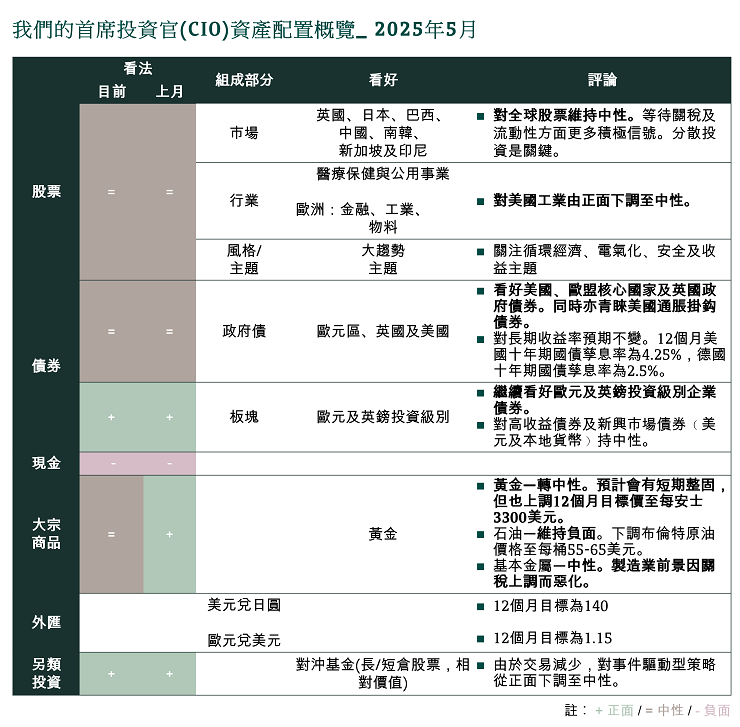

從風險管理的角度來看,應對當前不確定環境的最佳策略是分散投資於多種貨幣的資產﹑不同經濟體的股票與債券配置﹑貴金屬﹑對沖基金及私募資產。多元資產投資組合能有效降低整體投資組合的波動性,因其納入低相關性﹑甚至負相關性的資產類別,同時在市場出現支持增長的政策轉向時,投資者仍可參與其中。最近的市場反彈提供了一個窗口,將相對集中的投資組合調整至更具韌性且充分分散的投資組合。