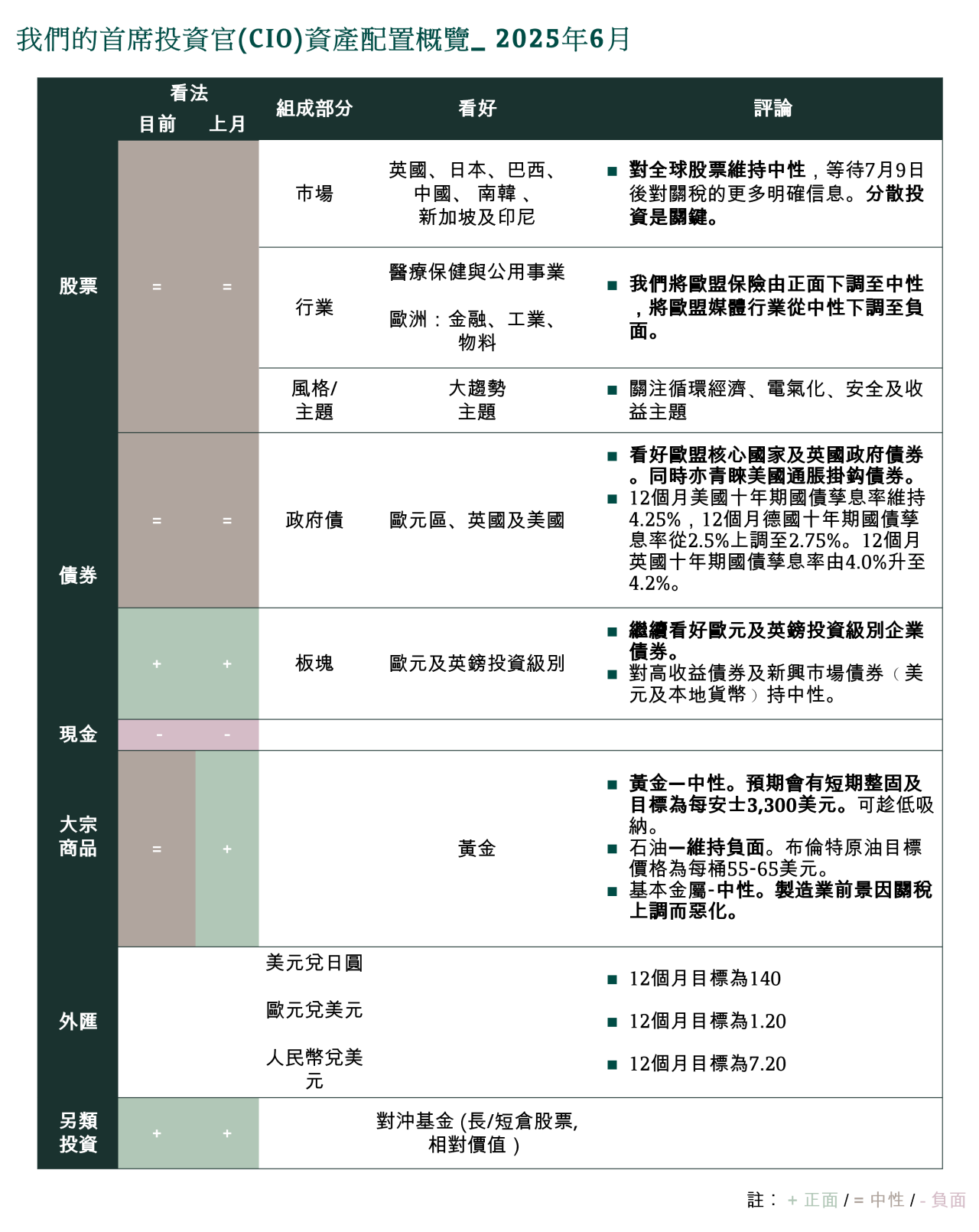

投資導航亞洲版2025年6月 | 美國國債:投資者該憂慮或迎難以上?

美國國債:投資者該憂慮或迎難以上?

今期投資導航將探討投資者對美國政府債券的擔憂,這些憂慮源於不斷擴大的財政赤字﹑潛在通脹壓力﹑整體供需動態,及美債的避險地位等重要因素。

關鍵問題:

- 近期評級機構穆迪下調美國主權信用評級意味著什麼?

- 外國投資者正在拋售美國國債嗎?

- 投資者需要擔憂美國主權債務危機嗎?

- 美國國債不再是避險資產?

- 大量美債供應能否被市場消化?

儘管近期市場波動,但基於美元全球儲備貨幣地位及市場深度與流通性優勢,在缺乏合適替代品下,美國國債仍是全球主導的避險資產。美國主權債務危機風險極低,因市場承壓時,美聯儲都可充當美國國債的最後買家。

近期穆迪下調美國主權信用評級意味著什麼?

不太可能見美國國債被強制性拋售

自2011年以來,美國國債不再獲得一致的AAA評級,而穆迪是次行動眾所周知是由財政和結構性因素驅動。大多美國機構投資者不是已降低對AAA評級的依賴,就是已在內部授權美債設立特別豁免條款。因此,即使美債再次遭降級,也可杜絕被強制拋售風險。再者,因缺乏美債可比替代品,國際資本流動報告顯示,繼對上兩次,2011年標普及2023年惠譽的降級後,外國投資者繼續是美國國債的淨買入方。

外國投資者正在拋售美國國債嗎?

沒有顯著的外資賣出跡象

海外投資者持有33%流通美國國債,而海外官方帳戶與私人帳戶持倉大致持平。日本是其最大的海外持有者,其次是英國及中國。儘管市場普遍擔憂外資拋售美債,但近幾個月的數據未見此情況出現。實際上,海外官方機構持有的國債中,67%的年期為5年或更短,所以機構可選擇持倉至到期而不續投,而非急著出售導致虧損。

投資者應該擔心潛在的美國主權債務危機嗎?

美聯儲始終可以擔任「最後買家」

美國本土持有絕大多數美國國債(67%),當中美聯儲持17%。美國亦未持有淨額外幣債務。美國主權債務危機風險極低,因美聯儲始終可以擔任「最後買家」,這意味著中央銀行在市場承壓時將購買美國國債以恢復市場流動性,並支持更廣泛的金融體系運作。

此外,據報美國監管機構正準備大幅縮減在2008年金融危機後建立的銀行資本要求,這長遠有助國債市場流通性。

美國國債不再是避險資產?

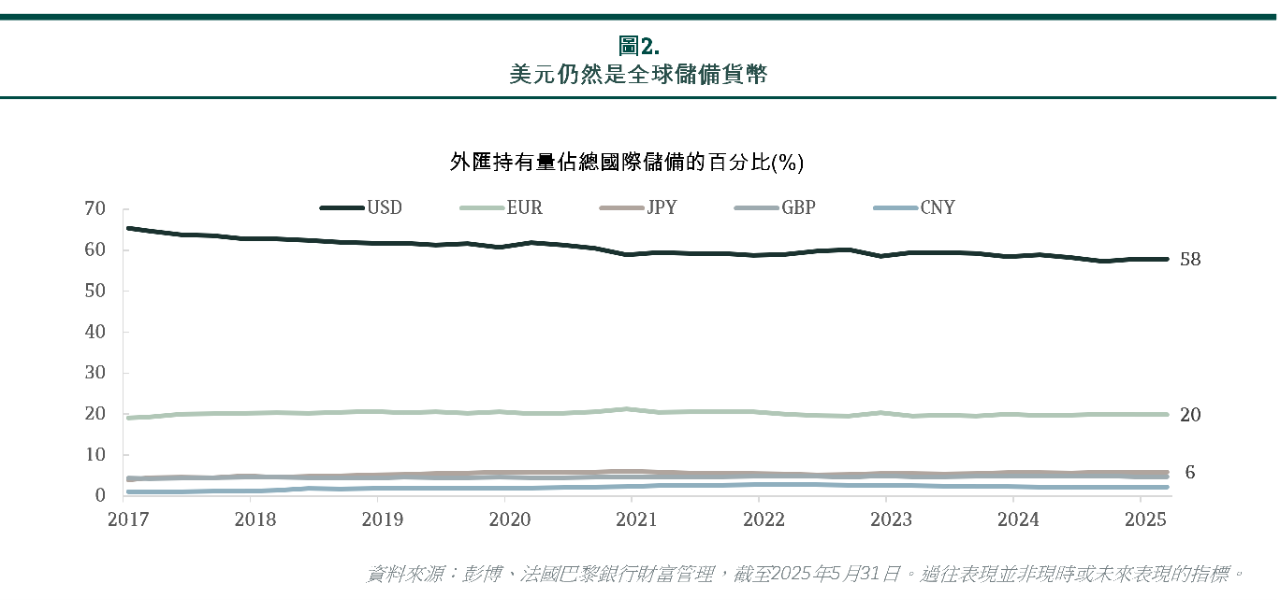

美元全球儲備貨幣地位無虞 美債仍受青睞

美元作為全球儲備貨幣的獨特地位仍然未變。美國主權債券市場深厚且流動性強,加上穩健的體制,使國債有效地成為“無風險”資產的定義,並獲美國政府背書。雖然去美元化可能正在發生,但這是一個非常緩慢且漸進的過程。嚴格來說,這更多是關於將資產分散投資至其他貨幣和/或黃金作儲備資產。

話雖如此,預計國債市場的波動會持續存在。由於市場擔憂財政可持續性,期限溢價,尤其是收益曲線長端已經上升。換句話說,相比於短期債券,投資者要求長期債券提供額外回報。

大量美債供應能否被市場消化?

美國國債市場沒有合適替代

投資者擔心是否有足夠需求來購買美國國債,因為約9.2萬億美元的國債將於2025年到期,這大約是市場總流通國債的三分之一,當中更有相當大的一部分在七月之前到期。話雖如此,美國國債在第二季保持拍賣規模不變,是連續第五個季度不變,並重申至少在未來幾季也不會改變規模的前瞻指引。

由於美國國債市場沒有合適替代,其開放性、深度和廣度非其他市場能媲美,所以銀行、投資公司、保險公司和退休基金對美國國債的需求仍然強勁,特別是對曲線前端,即存續期短的發行需求尤為明顯。領航﹙Vanguard﹚、貝萊德﹙Blackrock﹚、 摩根大通 ﹙JPMorgan﹚、日本政府退休金、安聯﹙Allianz﹚、野村﹙Nomura﹚和保誠﹙Prudential﹚都是持有美國國債的主要機構。

孳息率反彈是買入美國債券的好時機

我們看好美國國債,尤其偏好短期至中期存續期的債券。我們對美國10年期國債12個月的孳息率目標為4.25%,美國國債市場的高波動性也提供了買入國債相關結構性產品機會,獲取增強收益。

我們的基礎情景預期美國經濟放緩而非衰退,預計美聯儲今明兩年各減息兩次,今年為九月及十二月,明年為三月及六月。因此,投資者可捕捉因美國財政問題或關稅引起的暫時性通脹所導致孳息率反彈的好機會,買入美國國債及投資級別公司債券。