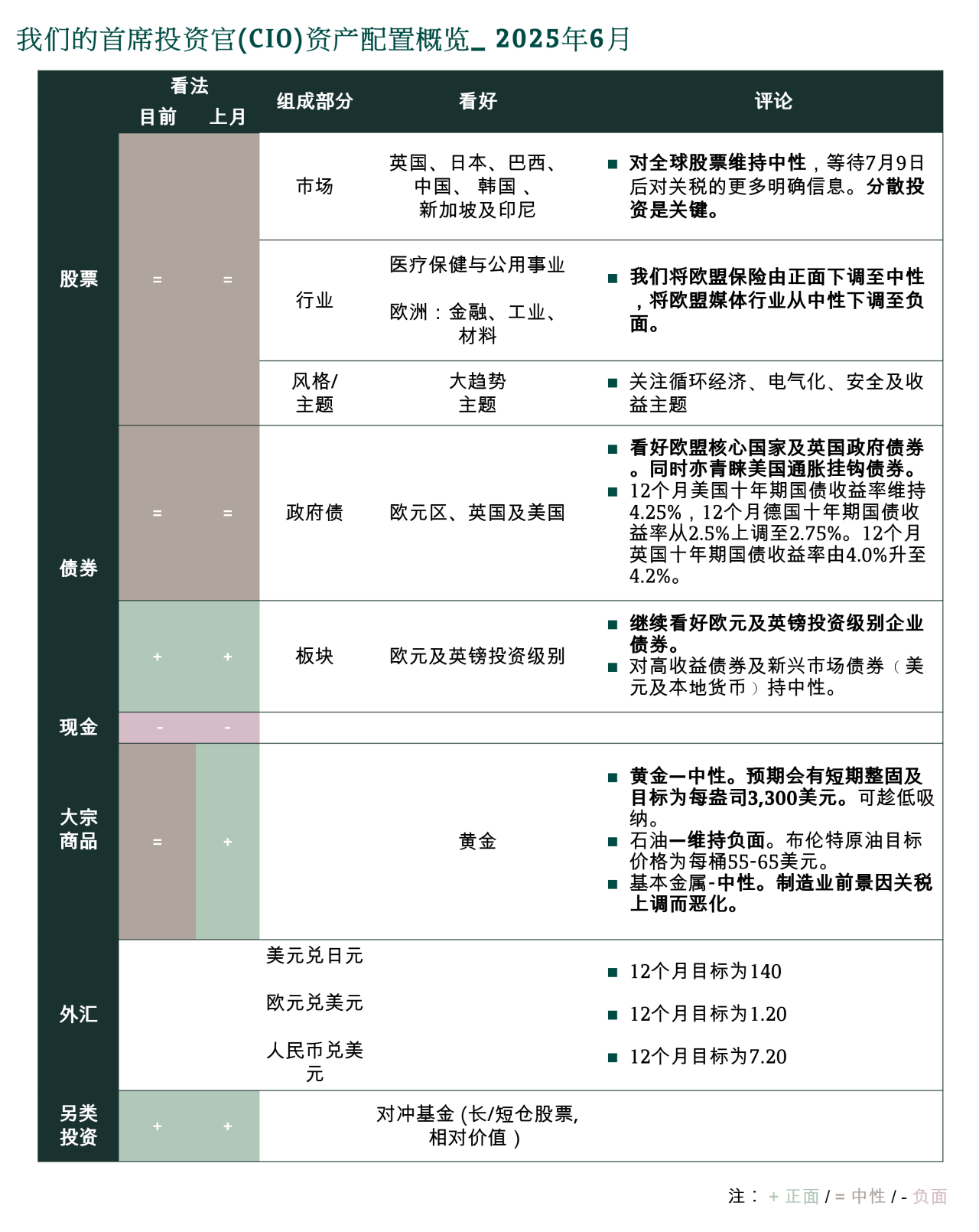

投资导航 亚洲版2025年6月 | 美国国债:投资者该忧虑或迎难以上?

美国国债:投资者该忧虑或迎难以上?

今期投资导航将探讨投资者对美国政府债券的担忧,这些忧虑源于不断扩大的财政赤字﹑潜在通胀压力﹑整体供需动态,及美债的避险地位等重要因素。

关键问题:

- 近期评级机构穆迪下调美国主权信用评级意味着什么?

- 外国投资者正在抛售美国国债吗?

- 投资者需要担忧美国主权债务危机吗?

- 美国国债不再是避险资产?

- 大量美债供应能否被市场消化?

尽管近期市场波动,但基于美元全球储备货币地位及市场深度与流通性优势,在缺乏合适替代品下,美国国债仍是全球主导的避险资产。美国主权债务危机风险极低,因市场承压时,美联储都可充当美国国债的最后买家。

近期穆迪下调美国主权信用评级意味着什么?

不太可能见美国国债被强制性抛售

自2011年以来,美国国债不再获得一致的AAA评级,而穆迪是次行动众所周知是由财政和结构性因素驱动。大多美国机构投资者不是已降低对AAA评级的依赖,就是已在内部授权美债设立特别豁免条款。因此,即使美债再次遭降级,也可杜绝被强制抛售风险。再者,因缺乏美债可比替代品,国际资本流动报告显示,继对上两次,2011年标普及2023年惠誉的降级后,外国投资者继续是美国国债的净买入方。

外国投资者正在抛售美国国债吗?

没有显著的外资卖出迹象

海外投资者持有33%流通美国国债,而海外官方帐户与私人帐户持仓大致持平。日本是其最大的海外持有者,其次是英国及中国。尽管市场普遍担忧外资抛售美债,但近几个月的数据未见此情况出现。实际上,海外官方机构持有的国债中,67%的年期为5年或更短,所以机构可选择持仓至到期而不续投,而非急着出售导致亏损。

投资者应该担心潜在的美国主权债务危机吗?

美联储始终可以担任“最后买家”

美国本土持有绝大多数美国国债(67%),当中美联储持17%。美国亦未持有净额外币债务。美国主权债务危机风险极低,因美联储始终可以担任“最后买家”,这意味着中央银行在市场承压时将购买美国国债以恢复市场流动性,并支持更广泛的金融体系运作。

此外,据报美国监管机构正准备大幅缩减在2008年金融危机后建立的银行资本要求,这长远有助国债市场流通性。

美国国债不再是避险资产?

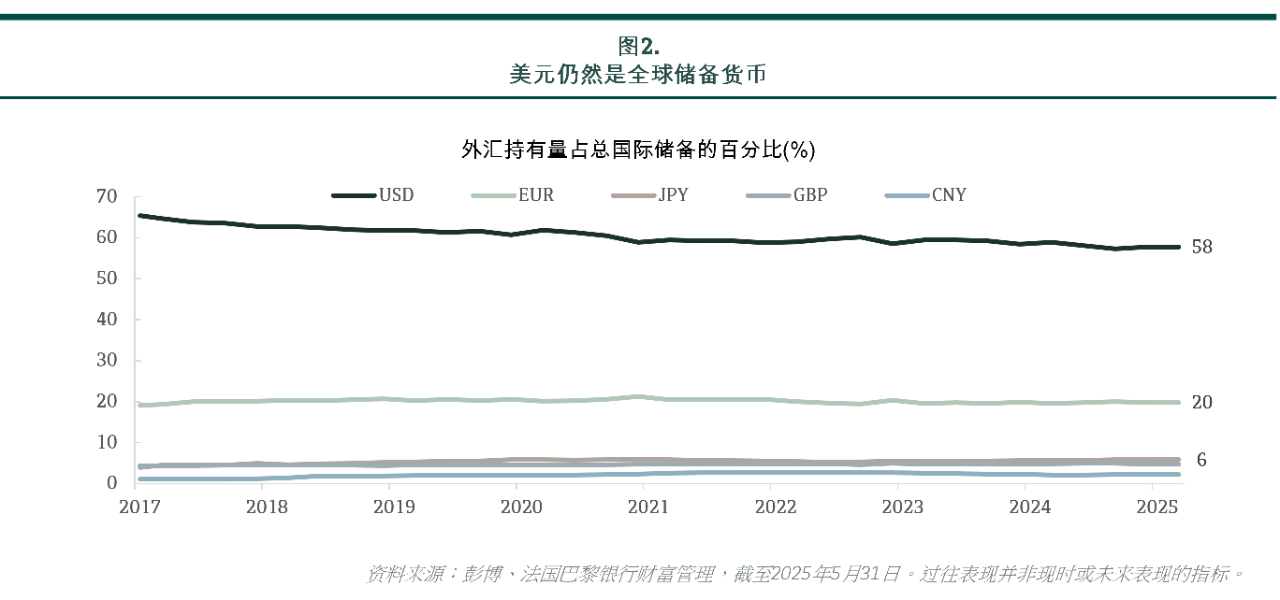

美元全球储备货币地位无虞 美债仍受青睐

美元作为全球储备货币的独特地位仍然未变。美国主权债券市场深厚且流动性强,加上稳健的体制,使国债有效地成为“无风险”资产的定义,并获美国政府背书。虽然去美元化可能正在发生,但这是一个非常缓慢且渐进的过程。严格来说,这更多是关于将资产分散投资至其他货币和/或黄金作储备资产。

话虽如此,预计国债市场的波动会持续存在。由于市场担忧财政可持续性,期限溢价,尤其是收益曲线长端已经上升。换句话说,相比于短期债券,投资者要求长期债券提供额外回报。

大量美债供应能否被市场消化?

美国国债市场没有合适替代

投资者担心是否有足够需求来购买美国国债,因为约9.2万亿美元的国债将于2025年到期,这大约是市场总流通国债的三分之一,当中更有相当大的一部分在七月之前到期。话虽如此,美国国债在第二季保持拍卖规模不变,是连续第五个季度不变,并重申至少在未来几季也不会改变规模的前瞻指引。

由于美国国债市场没有合适替代,其开放性、深度和广度非其他市场能媲美,所以银行、投资公司、保险公司和退休基金对美国国债的需求仍然强劲,特别是对曲线前端,即存续期短的发行需求尤为明显。领航﹙Vanguard﹚、贝莱德﹙Blackrock﹚、 摩根大通 ﹙JPMorgan﹚、日本政府退休金、安联﹙Allianz﹚、野村﹙Nomura﹚和保诚﹙Prudential﹚都是持有美国国债的主要机构。

收益率反弹是买入美国债券的好时机

我们看好美国国债,尤其偏好短期至中期存续期的债券。我们对美国10年期国债12个月的收益率目标为4.25%,美国国债市场的高波动性也提供了买入国债相关结构性产品机会,获取增强收益。

我们的基础情景预期美国经济放缓而非衰退,预计美联储今明两年各降息两次,今年为九月及十二月,明年为三月及六月。因此,投资者可捕捉因美国财政问题或关税引起的暂时性通胀所导致收益率反弹的好机会,买入美国国债及投资级别公司债券。