投資導航 亞洲版2025年夏季特刊 (7-8月) | 美國關稅:關稅風波是否接近尾聲?

美國關稅:關稅風波是否接近尾聲?

今期投資導航將探討投資者對即將於8月1日生效的美國關稅的擔憂,談及通脹問題以及關稅將如何影響美聯儲利率路徑。本期刊還將涵蓋貿易不確定性問題以及如何在此環境下作出最佳投資部署。

關鍵問題:

- 目前在特朗普2.0的貿易形勢是怎樣?

- 美國8月1日的新關稅將如何影響通脹?

- 美國關稅將如何影響美聯儲的利率路徑?

- 投資者應否擔憂進一步的關稅不確定性?

- 投資者應該如何佈局以應對波動市況?

美國在「解放日」宣佈的對等關稅引發了一定的市場不確定性。此後,各國主動與美國進行談判,而最後期限是8月1日。儘管近期市場出現波動,市場仍以更强勁的勢頭回升。這表明我們或即將來到美國關稅風波的尾聲。

目前在特朗普2.0的貿易形勢是怎樣?

關稅上不再TACO (“Trump Always Chicken Out”,特朗普總是臨陣退縮)

在當初首次延長的關稅最後期限7月9日臨近之際,美國總統特朗普宣佈對數十個經濟體以及大宗商品徵收更激進的關稅。然後宣布2025年8月1日將作為所有擬徵關稅生效的新日期,沒有進一步延長。貿易夥伴實質上獲得了額外的三週時間談判並達成協議,否則將面臨更具侵略性的關稅。越南迅速與美國達成了協議,其中包括商品的轉運條款。此後,各國加速與美國達成貿易協議的進程,而最新達成的是日本、菲律賓和印尼。此外,最近通過的「大而美法案 (OBBBA) 」,已通過減稅和財政計劃,為特朗普總統在關稅方面提供了額外籌碼。美國最新的預算盈餘(自2017年以來首次)也為特朗普總統增添推進關稅議程的動力。我們在貿易上的基本預測是對所有國家徵收10%的最低關稅。但考慮到這些關稅對財政收入以及特朗普總統地位的重要性,我們預測基準平均對等關稅稅率最終落在15至20%之間,這與目前宣佈的協議一致。

美國8月1日加徵的新關稅將如何影響通脹?

關稅轉嫁將是關鍵所在

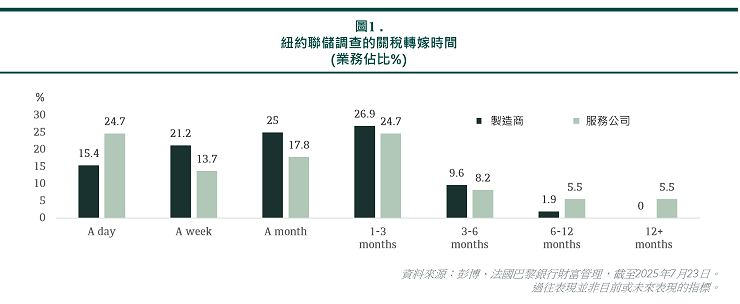

自8月1日起,對出口至美國的商品徵收的新關稅將落地。目前美國的庫存表明,加徵新關稅前的商品可能在2025年6月至8月間清倉。針對關稅的調查顯示,大多數受影響的公司打算在1至3個月內迅速將新增成本轉嫁至商品價格。有些公司甚至因預計新庫存成本更高而打算提早加價。事實上,美國6月的消費者物價指數(CPI)報告也清楚地顯示關稅轉嫁到了商品價格上,儘管整體數據受到非必需消費品類別和汽車價格更疲軟的限制。轉嫁的幅度同樣也是關鍵所在。進口商、出口商和消費者在內的所有持份者都可能會承擔部分上漲的價格。總體而言,在7月至9月期間關稅轉嫁和通脹影響可能會更加強勁。而即將公布的七月和八月通脹數據或將進一步證實這一點。

美國關稅將如何影響美聯儲的利率路徑?

美聯儲大機會於今年9月和12月減息

在利率進一步正常化之前,美聯儲一直保持其依靠數據作決策的方法立場。隨着8月1日的延長關稅最後期限臨近,美國的總體有效稅率應該會變得更加明確,且將是自1943年以來的最高值。如前所述,預計關稅對通脹影響將於今年第三季度浮現,因此接下來幾個月的通脹數據將為美聯儲提供關於關稅對經濟影響的明確指標。美聯儲內部鴿派陣營正在壯大,而解僱美聯儲主席鮑威爾的傳聞也增加了減息預期。總括而言,我們保持對美聯儲就目前而言的政策調整略顯滯後的看法不變。因此,我們仍認為今年會於9月和12月各減息一次,然後在2026年上半年再減息兩次,使得終端利率達到3.5%。

投資者應否擔憂進一步的關稅不確定性?

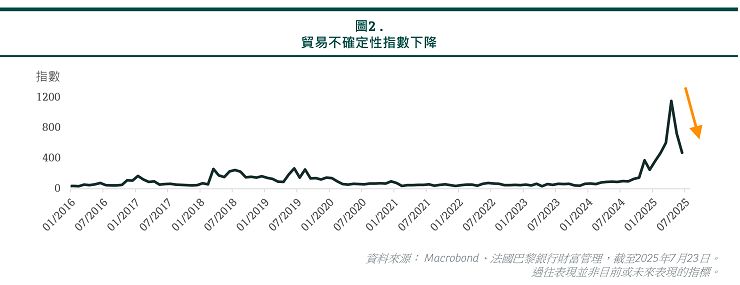

貿易政策不確定性在4月2日達到頂峰後回落

儘管有越來越多的頭條新聞提及關稅,但我們開始看到美國關稅的不確定性正在降低。事實上,我們已接近這場關稅博弈的尾聲,而非開端。貿易不確定性很可能在4月2日「解放日」已達到頂峰。隨着中美兩國關係發展向好,不確定性的水平顯著減低。因為中美兩國持續化解圍繞稀土金屬和半導體出口的敏感問題,美國與中國的貿易休戰可能會延續到8月12日之後。隨着關稅水平變得更加清晰,我們看到貿易不確定性在持續減少,這對企業制定資本支出計劃至關重要。然而,有關涉及商品轉運的交易仍然存在問題,因為特朗普政府尚不清楚如何明確區分非法逃稅的貿易路線調整和貿易重新分配。在增長方面,我們的基本預測仍然是美國經濟增長將放緩(這一預測較年初時有所上調),而不是經濟衰退。儘管貿易不確定性有所減少,但其仍然維持高企,且不能忽視持續的地緣政治緊張局勢,動蕩時期可能隨時重臨。畢竟,VIX指數在「解放周」期間一度飆升至60後,回落到目前16的水平。

投資者應該如何佈局以應對波動市況?

分散風險以強化投資組合

動蕩時期對投資者而言尤其具挑戰性。即使在這次對等關稅風波結束後,特朗普的不確定行徑所帶來的風險也難以消失。因此,在這樣的市場環境中保持投資紀律至關重要。戰略資產配置應該是每個投資者的重心。我們的投資主題「多元化是唯一的免費午餐」從年初至今已錄得回報,因為重倉非美國股票、黃金、另類投資及貨幣多樣化提升了經風險調整的回報。

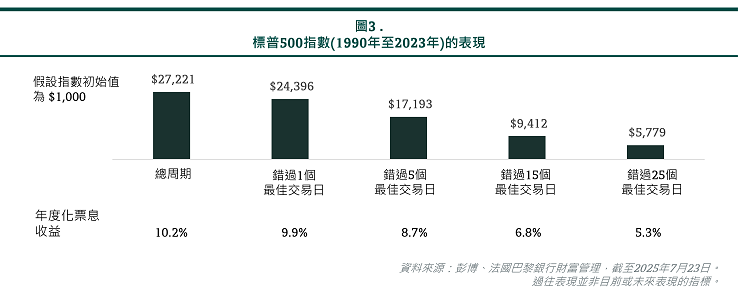

此策略透過投資於多個資產類別,包括另類投資、大宗商品及非週期性策略,以帶來長期穩定回報。若想戰術資產配置實現超額收益,確保根據最新市場觀點調整投資組合亦至關重要。更重要的是,進入市場的時間長度重要過擇時入市的時間點。研究表明,在長達20多年的投資時期中,若投資者哪怕只錯過了1至5個最佳交易日,就可以損失高達2%年復合回報。因此,持續投資將是關鍵。