投资导航 亚洲版 2025年夏季特刊 (7-8月) | 美国关税:关税风波是否接近尾声?

美国关税:关税风波是否接近尾声?

今期投资导航将探讨投资者对即将于8月1日生效的美国关税的担忧,谈及通胀问题以及关税将如何影响美联储利率路径。本期刊还将涵盖贸易不确定性问题以及如何在此环境下作出最佳投资部署。

关键问题:

- 目前在特朗普2.0的贸易形势是怎样?

- 美国8月1日的新关税将如何影响通胀?

- 美国关税将如何影响美联储的利率路径?

- 投资者应否担忧进一步的关税不确定性?

- 投资者应该如何布局以应对波动市况?

美国在「解放日」宣布的对等关税引发了一定的市场不确定性。此后,各国主动与美国进行谈判,而最后期限是8月1日。尽管近期市场出现波动,市场仍以更强劲的势头回升。这表明我们或即将来到美国关税风波的尾声。

目前在特朗普2.0的贸易形势是怎样?

关税上不再TACO (“Trump Always Chicken Out”,特朗普总是临阵退缩)

在当初首次延长的关税最后期限7月9日临近之际,美国总统特朗普宣布对数十个经济体以及大宗商品征收更激进的关税。然后宣布2025年8月1日将作为所有拟征关税生效的新日期,没有进一步延长。贸易伙伴实质上获得了额外的三周时间谈判并达成协议,否则将面临更具侵略性的关税。越南迅速与美国达成了协议,其中包括商品的转运条款。此后,各国加速与美国达成贸易协议的进程,而最新达成的是日本、菲律宾和印尼。此外,最近通过的「大而美法案 (OBBBA) 」,已通过减税和财政计划,为特朗普总统在关税方面提供了额外筹码。美国最新的预算盈余(自2017年以来首次)也为特朗普总统增添推进关税议程的动力。我们在贸易上的基本预测是对所有国家征收10%的最低关税。但考虑到这些关税对财政收入以及特朗普总统地位的重要性,我们预测基准平均对等关税税率最终落在15至20%之间,这与目前宣布的协议一致。

美国8月1日加征的新关税将如何影响通胀?

关税转嫁将是关键所在

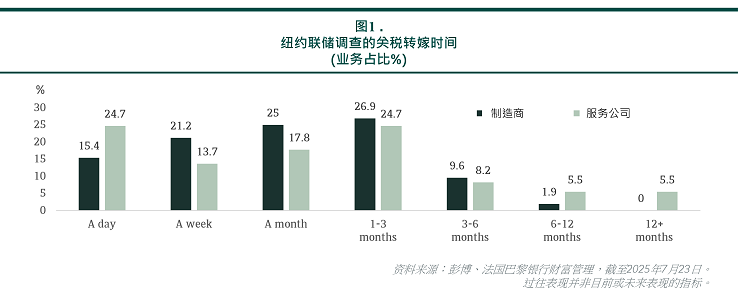

自8月1日起,对出口至美国的商品征收的新关税将落地。目前美国的库存表明,加征新关税前的商品可能在2025年6月至8月间清仓。针对关税的调查显示,大多数受影响的公司打算在1至3个月内迅速将新增成本转嫁至商品价格。有些公司甚至因预计新库存成本更高而打算提早加价。事实上,美国6月的消费者物价指数(CPI)报告也清楚地显示关税转嫁到了商品价格上,尽管整体数据受到非必需消费品类别和汽车价格更疲软的限制。转嫁的幅度同样也是关键所在。进口商、出口商和消费者在内的所有持份者都可能会承担部分上涨的价格。总体而言,在7月至9月期间关税转嫁和通胀影响可能会更加强劲。而即将公布的七月和八月通胀数据或将进一步证实这一点。

美国关税将如何影响美联储的利率路径?

美联储大机会于今年9月和12月减息

在利率进一步正常化之前,美联储一直保持其依靠数据作决策的方法立场。随着8月1日的延长关税最后期限临近,美国的总体有效税率应该会变得更加明确,且将是自1943年以来的最高值。如前所述,预计关税对通胀影响将于今年第三季度浮现,因此接下来几个月的通胀数据将为美联储提供关于关税对经济影响的明确指标。美联储内部鸽派阵营正在壮大,而解雇美联储主席鲍威尔的传闻也增加了减息预期。总括而言,我们保持对美联储就目前而言的政策调整略显滞后的看法不变。因此,我们仍认为今年会于9月和12月各减息一次,然后在2026年上半年再减息两次,使得终端利率达到3.5%。

投资者应否担忧进一步的关税不确定性?

贸易政策不确定性在4月2日达到顶峰后回落

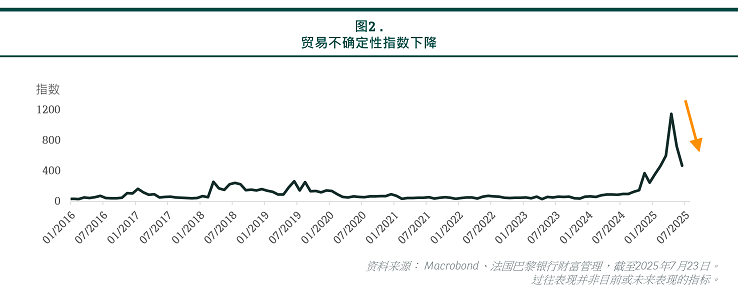

尽管有越来越多的头条新闻提及关税,但我们开始看到美国关税的不确定性正在降低。事实上,我们已接近这场关税博弈的尾声,而非开端。贸易不确定性很可能在4月2日「解放日」已达到顶峰。随着中美两国关系发展向好,不确定性的水平显著减低。因为中美两国持续化解围绕稀土金属和半导体出口的敏感问题,美国与中国的贸易休战可能会延续到8月12日之后。随着关税水平变得更加清晰,我们看到贸易不确定性在持续减少,这对企业制定资本支出计划至关重要。然而,有关涉及商品转运的交易仍然存在问题,因为特朗普政府尚不清楚如何明确区分非法逃税的贸易路线调整和贸易重新分配。在增长方面,我们的基本预测仍然是美国经济增长将放缓(这一预测较年初时有所上调),而不是经济衰退。尽管贸易不确定性有所减少,但其仍然维持高企,且不能忽视持续的地缘政治紧张局势,动荡时期可能随时重临。毕竟,VIX指数在「解放周」期间一度飙升至60后,回落到目前16的水平。

投资者应该如何布局以应对波动市况?

分散风险以强化投资组合

动荡时期对投资者而言尤其具挑战性。即使在这次对等关税风波结束后,特朗普的不确定行径所带来的风险也难以消失。因此,在这样的市场环境中保持投资纪律至关重要。战略资产配置应该是每个投资者的重心。我们的投资主题「多元化是唯一的免费午餐」从年初至今已录得回报,因为重仓非美国股票、黄金、另类投资及货币多样化提升了经风险调整的回报。

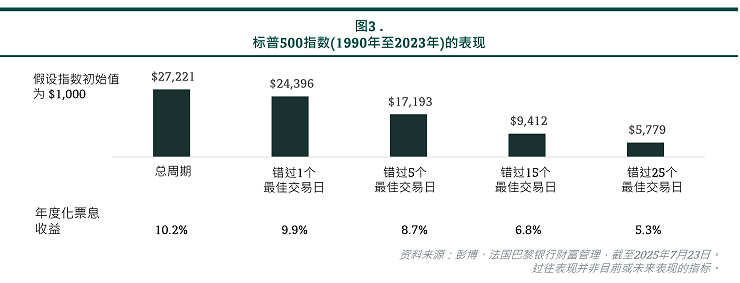

此策略透过投资于多个资产类别,包括另类投资、大宗商品及非周期性策略,以带来长期稳定回报。若想战术资产配置实现超额收益,确保根据最新市场观点调整投资组合亦至关重要。更重要的是,进入市场的时间长度重要过择时入市的时间点。研究表明,在长达20多年的投资时期中,若投资者哪怕只错过了1至5个最佳交易日,就可以损失高达2%年复合回报。因此,持续投资将是关键。 此策略透過投資於多個資產類別,包括另類投資、大宗商品及非週期性策略,以帶來長期穩定回報。若想戰術資產配置實現超額收益,確保根據最新市場觀點調整投資組合亦至關重要。更重要的是,進入市場的時間長度重要過擇時入市的時間點。研究表明,在長達20多年的投資時期中,若投資者哪怕只錯過了1至5個最佳交易日,就可以損失高達2%年復合回報。因此,持續投資將是關鍵。